Hochkonzentriert blickt Charlotte H., Teamleiterin einer Spedition, auf ihren Bildschirm. Auf den ersten Blick scheint es so, als brüte sie über einer komplizierten Excel-Tabelle, feile an einem schwierigen Angebot oder arbeite an einer komplizierten Präsentation. Doch plötzlich freut sie sich: “Hurra, ich habe mein Team von der einsamen Insel befreit!“

Wie bitte? Befreiung von einsamen Inseln kommt definitiv nicht in ihrer Stellenbeschreibung vor und ist auch eher unüblich für eine Teamleiterin in einer Spedition. Was hier auf den ersten Blick ziemlich skurril wirkt, ist in vielen Betrieben schon längst Realität. Das spielerische Lernen – die Gamification oder wie Wikipedia sagt „die Spielifikation oder das Spielifizieren“.

Aber was genau ist Gamification? Hier werden Spielmechanismen genutzt, um Anwender durch bestimmte Kontexte zu führen, die eigentlich erst einmal nichts mit einem klassischen Spielekontext zu tun haben. Dies können z. B. Lerninhalte aus der Schule, Produktschulungen oder Verhaltensthemen sein.

Schaut man in die Vergangenheit wird deutlich, dass Lernen mit spielerischen Anreizen schon lange etabliert ist. Jeder erinnert sich an Börsenplanspiele in der Schule oder die Rollenspiele in Seminaren. Der Spieltrieb ist uns von der Natur mitgegeben.

Im Vorwort eines 1980 erschienenen Buches über Rollenspiele kann man u. a. folgendes lesen:

„Rollenspielen ist modern geworden. Die Einsatzmöglichkeiten umfassen immer mehr Bereiche. Als pädagogisches Medium hat das Rollenspiel umfangreiche und bedeutende Funktionen gewonnen. Es ermöglicht spielerisches Erleben, schult Wahrnehmung und Ausdruck, unterstützt soziale Fähig- und Fertigkeiten, fördert Selbstbestimmung und Kooperation, hilft Interessen zu erkennen, ermöglicht die Realisierung eigener Bedürfnisse, fördert die Ausgestaltung bestehender Lebensbedingungen.“ (Quelle: Rollenspiele mit Erwachsenen; Maternus Verlag)

Wenn der Autor 1980 gewusst hätte, wie digitale Rollenspiele im Jahr 2017 ausssehen, hätte er sich sicherlich verwundert die Augen gerieben. Und doch sind die dort erwähnten Aspekte aktueller denn je. Durch die digitale Variante des Spiels kommen jedoch weitere Aspekte hinzu.

So können problemlos individuelle Lerntempi berücksichtigt werden. Die Lernspiele im unternehmerischen Kontext sind z. B. in der Regel in kleine Lerneinheiten unterteilt, die die Mitarbeitenden sich so einteilen können, dass sie in ihren beruflichen Alltag passen.

Dies entspricht unserem Zeitgeist, wie eine große Studie der Vodafone Stiftung mit über 10.000 Menschen zeigt („Gebrauchsanweisung für lebenslanges Lernen“). Die Teilnehmenden bestätigten, dass Lerner heute tatsächlich großen Wert auf selbstständiges Lernen legen. Mitarbeitende wollen selbst bestimmen, wann, wo und wie sie lernen. 2 von 3 Befragten geben an, dass sie Verantwortung für ihr Lernen gerne selbst übernehmen möchten.

Eben dieser Zeitgeist schafft uns auch ein Lebensumfeld, in dem es mittlerweile völlig normal ist, sich in digitalen Kontexten zu bewegen, die sehr häufig mit kurzen spielerischen Elementen angereichert sind. Sei es das Adventskalenderspiel im Onlineshop oder das gute alte Börsenplanspiel, welches nun digital verfügbar ist.

Da ist es nur naheliegend, auch das Lernen im betrieblichen Umfeld mit diesen spielerischen und selbstgesteuerten Elementen anzubieten.

Ein weiterer Vorteil von Gamification in Lernprogrammen ist die Schaffung von Motivation. Mit kleinen Belohnungen, wie z. B. Erhalten von Abzeichen, Freischalten des nächsten Levels oder Highscores wird das Belohnungssystem des Gehirns angesprochen und so zum Weiterlernen motiviert. So haben die Gamelearn-Plattformen eine Abschlussrate von 92 Prozent (Quelle: game-learn.com) gegenüber klassischen E-Learning-Kursen mit einer Abschlussrate von 30 Prozent (Quelle:Simpson, O. (2013) E-Learning and the Future of Distance Education. Wiley Online Library)

Wie immer gibt es auch hier eine deutliche Kehrseite. Vor allem ausufernde Onlinespiele, die sich stark derartiger Motiviationsmechanismen bedienen, können dazu führen, dass sich die Spieler in ihrer Freizeit verlieren und sogar in eine Sucht rutschen.

Im betrieblichen Kontext jedoch dürfte das ausufernde Nutzen von Lernprogrammen mit Gamification alleine aus zeitlichen Gründen eher weniger problematisch sein.

Doch wie sehen diese sog. „Serious Games“ eigentlich aus? Auch hier gibt es mittlerweile eine große Bandbreite und eine Vielzahl von Anbietern.

Gehen wir doch einfach einmal zurück zu Charlotte H. in der Spedition. Das Team, welches sie von einer einsamen Insel gerettet hat, steht symbolisch für ihr eigenes Team. Die Aufgabe in dem Lernspiel war, ein gestrandetes Team zu retten. Dies konnte jedoch nur gelingen, indem Frau H. durch „Gespräche“ mit ihren virtuellen Teamkollegen deren Fähigkeiten, Motivationen, Ängste und Bedürfnisse genau einschätzen konnte. Gleichzeitig bekam sie positives und negatives Feedback, mit dem sie umgehen musste.

Ganz nebenbei werden also Gesprächstechniken vermittelt, aktives Zuhören geschult, Feedbackgeben und -nehmen erlernt. Allesamt Fähigkeiten, die für eine Führungskraft von zentraler Bedeutung sind.

Ebenso können viele weitere Themen, wie Produktschulungen, Verhandlungstrainings, Zeitmanagement, Kundenbeziehungsmanagement, unternehmerisches Denken etc. auf diese Weise spielerisch vermittelt werden.

Die Kosten pro Lerneinheit sind überschaubar, sodass der Kosten/Nutzen-Faktor sehr hoch ist und der Aufwand der Implementierung eher gering. Die Lernspiele sind für nahezu alle Systeme verfügbar. Bei Unternehmen mit einer Mitarbeitergröße von über 25.000 MA nutzen bereits 58,87 Prozent das Game-based Learning, während es bei Unternehmen unterhalb dieser Größe lediglich zwischen 20 und 28 Prozent sind (Quelle: eLearning Benchmarking Studie 2016). Dies ohne signifikante Unterschiede zwischen kleinen und mittleren Unternehmen. Da ist also durchaus noch Ausbaupotenzial – und wir werden uns wohl an den Anblick „spielender“ Kolleginnen und Kollegen gewöhnen und so manchen „Retter aus der Not“ noch beglückwünschen dürfen.

■ Silvia Wiefel

„Agilität“ ist eines der großen Modewörter unserer Zeit. In einem Umfeld, in dem sich Innovations- und Produktlebenszyklen immer mehr verkürzen, steigen auch die Anforderungen an die Geschwindigkeit von Entwicklungsprozessen und Markteinführungszyklen. „Zeit ist Geld“ gilt im 21. Jahrhundert mehr denn je – und damit nicht genug: Zeit ist auch Relevanz und Wettbewerbsfaktor. Wenn ein Unternehmen auf eine wesentliche Leistungs- oder Serviceverbesserung eines Konkurrenten erst mit deutlichem zeitlichen Abstand reagieren kann, so bedeutet das nicht selten einen signifikanten Wettbewerbsnachteil. Nach namhaften Beispielen aus der Wirtschaft muss man nicht lange suchen: Kodak und der Sprung in die digitale Fotografie, Nokia und der Wandel vom Handy zum Smartphone etc. Die Liste lässt sich schnell füllen und natürlich möchte niemand gerne darauf landen. So nimmt der Wunsch nach flexiblen Planungsmechanismen zu, die einem das kurzfristige Reagieren auf neue Situationen ermöglichen. Hier soll Agilität Abhilfe schaffen.

Mehr als Softwareentwicklung

Agile Methoden werden häufig in einem Atemzug mit der Softwareentwicklung genannt. Hier werden sie auch tatsächlich sehr häufig eingesetzt, aber in aller Regel handelt es sich zunächst einmal um übergreifende Werkzeuge des Projektmanagements und dieses ist bekanntlich für praktisch jeden Wirtschaftszweig anwendbar. Im Kern geht es darum, sich in einem Projekt nicht von vornherein auf bestimmte unumstößliche Leistungsmerkmale und Termine festzulegen, sondern diese geplant in regelmäßigen Abständen mit dem Auftraggeber auf den Prüfstand zu stellen und gegebenenfalls anzupassen, sodass auf kurzfristige Änderungen von Rahmenbedingungen reagiert werden kann. In diesen Iterationszyklen kann gleichzeitig der bisher erreichte Zielerreichungsgrad erhoben und bewertet werden. Nachteilig wirkt sich das genannte Vorgehen in der Regel auf die Planungssicherheit und Termintreue aus, da es keinen festen Aufgabenplan bis zum Projektende gibt.

Unterschiedliche Sichtweisen und Methoden

Wichtig zu bemerken ist allerdings, dass es keine allgemeine Definition von agilem Projektmanagement und damit auch kein einheitliches Verständnis gibt. Die Bandbreite reicht hier von vollkommen ungeplantem und ungesteuertem Handeln bis hin zu straff geplanten, in sehr kurzen Zeitabständen erfolgenden Arbeitsschritten der Projektabwicklung, die detailliert gemessen werden und sehr prozessorientiert ablaufen.

In der Softwareentwicklung ist beispielsweise das Scrum-Modell (von „scrum“ = englisch, „das Gedränge“) sehr weit verbreitet und beschreibt – etwas vereinfacht dargestellt – folgendes: Ein Iterationszyklus wird im Scrum-Kontext „Sprint“ genannt und dauert in der Regel zwischen 14 und 30 Tagen. Zu Beginn eines Sprints werden mit dem Auftraggeber Produkteigenschaften bzw. Leistungsmerkmale definiert, die das Produkt nach dem Sprint aufweisen soll. Daraufhin stellt das Entwicklungsteam die Aufgabenpakete zusammen, die zur Erreichung des Sprintziels abgearbeitet werden müssen. Die Zuteilung von Arbeitsaufgaben kann im Vorfeld geschehen oder dynamisch während des Sprints, wenn Entwickler nach erledigten Aufgaben wieder freie Kapazitäten haben. Während des Sprints finden in der Regel kurze Abstimmungen des Entwicklungsteams zum aktuellen Bearbeitungsstand statt. Ist der Sprint beendet, wird anhand der definierten Leistungsmerkmale erhoben, ob das Sprint-Ziel erreicht worden ist. Dann kann ein neuer Sprint beginnen.

Neben Scrum gibt es zahlreiche weitere Modelle, bei denen zunehmend auch das hybride Projektmanagement an Bedeutung gewinnt. Dieses verbindet das traditionelle Projektmanagement mit agilen Methoden in der Annahme, dass auch agil geführte Projekte einen festen Handlungsrahmen benötigen.

Auch Agilität braucht Zielfokussierung

Bei allen Vorteilen, die agiles Projektmanagement mit sich bringt, kann auch diese Methode einem Projekt nicht mehr Ressourcen zur Verfügung stellen als diejenigen, die dafür veranschlagt worden sind. Das bedeutet, dass auch weiterhin ein sorgfältiges Abwägen von zu erreichenden Produkt- und Leistungszielen erforderlich ist. Agile Methoden verleiten leicht dazu, die neu gewonnene Flexibilität zu nutzen, um schnell auf vermeintlich relevante Entwicklungen zu reagieren, die sich später als kurze Leuchtfeuer mit geringer Bedeutung herausstellen. Die Ressourcen sind dann aber schon investiert worden. Insofern entbindet Agilität nicht von einer Zielfokussierung für das betreffende Produkt oder die betreffende Leistung. Aktionismus ist auch im agilen Projektumfeld kein guter Berater, aber sofern man sich dieser Risiken bewusst ist, können agile Ansätze einem Unternehmen zu deutlich mehr Flexibilität und Reaktionsgeschwindigkeit verhelfen.

■ Dennis Cosfeld-Wegener

Beim Transport von Gütern ist schon längst nur noch sprichwörtlich „alles in Butter“. Haben im Mittelalter findige Kaufleute ihr zerbrechliches Gut in Butter verpackt, kümmert sich heute ein ganzer Industriezweig um Material für den sicheren Transport. Auch gibt es heute scheinbar keine Grenzen mehr für das, was und wohin etwas transportiert wird. Was aber ist mit den Risiken? Wer zahlt, wenn trotz aller Umsicht das Gut unvollständig, beschädigt oder gar nicht ankommt?

Hier kommt es darauf an, wer den Schaden verursacht, ihn zu vertreten hat und wer die Gefahr hierfür trägt. Es gibt regelmäßig drei Beteiligte an einem Transport: den Versender, den Transporteur und den Empfänger. Je nach Art des Transports können Versender oder Empfänger auch selbst Transporteur sein.

Der Gesetzgeber hat im BGB grundsätzlich geregelt, dass der Käufer das Risiko für den Transport trägt, wenn die Ware auf sein Verlangen hin versendet wird. Darüber hinaus kann auch im Kaufvertrag individuell vereinbart werden, wer die Gefahr hierfür trägt.

Eine Besonderheit ist der Verbrauchsgüterkauf: Hier kauft ein Verbraucher bei einem Unternehmer eine bewegliche Sache. In diesem Fall trägt der Verkäufer das Risiko, wenn er den Versand veranlasst.

Ist das Gut im Gewahrsam des Spediteurs oder Frachtführers zu Schaden gekommen, haftet dieser für den Schaden – allerdings nur im Rahmen gesetzlich festgelegter Grenzen. Diese Haftung entspricht aber unter Umständen nicht dem Wert des transportierten Gutes.

Den Ärger über eine beschädigte Lieferung kann keiner nehmen. Um die finanziellen Folgen kümmert sich der richtige Versicherungsschutz:

Das Transportgut ist in den meisten Fällen bis zum Versand Vorrat, Ware oder Betriebseinrichtung und somit versichert im Rahmen einer Geschäftsinhaltversicherung. Der Versicherungsschutz erlischt aber regelmäßig mit Beginn der Verladung für den anschließenden Transport.

Transportwarenversicherung

Hier versichere ich als Käufer oder Verkäufer mein finanzielles Risiko am möglichen Verlust oder der Beschädigung der Ware, immer dann, wenn ich für den eigenen Betrieb Güter versende oder empfange und jemand anderes für mich den Transport übernimmt.

Autoinhaltsversicherung

Hier versichere ich als Käufer, Verkäufer oder Handwerker mein Risiko, wenn ich für den eigenen Betrieb Güter zum Beispiel aus dem Handels- und Produktionsprogramm, Kundengeräte oder selbst genutzte Werkzeuge mit dem eigenen Fahrzeug transportiere.

Frachtführer-Haftungsversicherung

Hier versichere ich mich als Fuhrunternehmer gegen mögliche Schadenersatzansprüche der Auftraggeber. Hat das transportierende Fahrzeug ein zulässiges Gesamtgewicht über 3,5 Tonnen ist es sogar eine Pflichtversicherung.

In jedem Fall sollte bei der Übernahme eines Transportgutes immer der äußerlich gute Zustand und die Vollständigkeit geprüft werden. Bedenken oder Mängel sind in den Frachtpapieren zu dokumentieren. Nur so ist sichergestellt, dass am Ende auch ohne gute Butter kein finanzieller Schaden bleibt.

■ Karsten Martini

Ab Januar 2018 gelten kürzere Antragsfristen für rückwirkende Kindergeldanträge. Ab dem Stichtag können Eltern Kindergeld lediglich noch sechs Monate rückwirkend erhalten, also höchstens bis Juli 2017, erklärt der Bundesverband Lohnsteuerhilfevereine (BVL). Grund ist eine Gesetzesänderung, die Betrugs- und Missbrauchsfälle verhindern soll.

Derzeit kann Kindergeld noch innerhalb der allgemeinen Verjährung, der Festsetzungsfrist von vier Jahren, rückwirkend beantragt werden. Das bedeutet konkret, bis zum 31. Dezember 2017 kann Kindergeld noch bis einschließlich Januar 2013 rückwirkend beantragt werden. Das Problem: Viele Eltern wissen nicht, ob ihnen für ihre Kinder auch nach deren Erstausbildung weiterhin Kindergeld zusteht, wenn sie eine weitere Ausbildung beginnen. Dabei besteht der Anspruch grundsätzlich bereits dann, wenn diese auf die kommende Ausbildung noch warten müssen. Kindergeldberechtigte sollten daher rückwirkendes Kindergeld noch bis zum 31. Dezember 2017 beantragen.

Insbesondere bei erwachsenen Kindern zwischen dem 18. und 25. Lebensjahr sollte bereits vorsorglich ein Antrag bei der Familienkasse gestellt werden, wenn die Kindergeldgewährung möglich erscheint. Fehlen noch Unterlagen, können diese nachgereicht werden. Dazu kann auch Fristverlängerung beantragt werden.

Der Bezug von Kindergeld rettet Eltern auch die Riester-Kinderzulage: Mit ihr fördert der Staat die Altersvorsorge von Familien. Die Kinderzulage beträgt aktuell für jedes Kind bis zu 300 Euro, für alle bis 2008 geborene Kinder 185 Euro pro Jahr. Diese Zulage erhält ein Elternteil aber nur dann, wenn die Familie auch Kindergeld bezieht und einen Zulagenantrag gestellt hat.

■ Margareta Lindenblatt

Quelle: dpa – Themendienst

In Zeiten von hartem Wettbewerb und stetig steigendem Kostendruck beginnen Umstrukturierungen und Sanierungsmaßnahmen im Unternehmen oft mit einem Austauschen einzelner Geschäftsführer oder der gesamten bisherigen Geschäftsleitung. Selbst junge Unternehmen sollen schnell schwarze Zahlen schreiben und die Investitionen amortisieren.

Obwohl viele Manager auch nichtsahnend auf einem Schleudersitz sitzen, sind die meisten nicht ausreichend Rechtsschutz versichert. Vorsichtigen Schätzungen zufolge haben nur etwa zwei bis drei Prozent aller Manager hierzulande eine entsprechende Rechtsschutzversicherung abgeschlossen.

Vielen ist nicht klar, dass der Karriereaufstieg etwa zum Geschäftsführer den Verlust des privaten Rechtsschutz- Versicherungsschutzes im beruflichen Bereich bedeutet, obwohl er gerade dann wichtig wird. Denn nach den Allgemeinen Rechtsschutzbedingungen (ARB) besteht zwar Versicherungsschutz für die Wahrnehmung rechtlicher Interessen aus Arbeitsverhältnissen – Streitigkeiten der Geschäftsführer aus ihrem Anstellungsverhältnis sind jedoch nicht mitversichert.

Während also Führungskräfte aus der zweiten Reihe über ihre private Rechtsschutzversicherung vor arbeitsrechtlichen Risiken geschützt sind, müssen sich Geschäftsführer und Vorstände gesondert versichern. Sonst laufen sie bei rechtlichen Auseinandersetzungen mit ihrem Unternehmen Gefahr, vorzeitig klein beigeben zu müssen, weil ihnen das Prozessrisiko über den Kopf wächst.

So kostet beispielsweise ein Rechtsstreit über die Kündigung eines Geschäftsführers einer GmbH mit einem Jahresgehalt von 150.000 Euro rund 62.000 Euro in zwei Instanzen (s. Kasten) – außergerichtliche Kosten und Gutachter-Honorare noch nicht eingerechnet.

Eine Lösung für diese Streitigkeiten bietet der Anstellungsvertrags-Rechtsschutz. Er umfasst die Kosten außergerichtlicher und gerichtlicher Streitigkeiten, zum Beispiel für die Überprüfung einer Kündigung oder die Durchsetzung der Ansprüche auf Tantiemen oder für Streitigkeiten rund um die betriebliche Altersversorgung.

Beispielrechnung

Der Geschäftsführer einer GmbH oder der Vorstand einer Gesellschaft erhält eine fristgemäße Kündigung, Jahresgehalt 150.000 Euro, Streitwert 450.000 Euro (3 Jahresgehälter).

Gerichtliche Kosten gemäß Rechtsanwaltsvergütungsgesetz und Gerichtskostengesetz.

Hinzukommen können noch außergerichtliche Kosten, Gutachterkosten oder Zeugenauslagen:

■ Anne Hilchenbach

„Wie viel Geld wird uns im Rentenalter monatlich zur Verfügung stehen?“ Eine einfache Frage. Und elementar wichtig, weil dieses Einkommen – anders als in der Generation unserer Großeltern – für weitere 20 oder 30 Jahre ein selbstbestimmtes Leben ermöglichen muss. Der gestiegenen Lebenserwartung sei Dank. Dennoch kann diese Frage kaum jemand beantworten.

Doch warum ist dieses Thema so schwierig? Schließlich schickt doch die gesetzliche Rentenversicherung, die im Alter nach wie vor die Haupteinnahmequelle der meisten Bundesbürger darstellt, jedem Versicherten ab dem Alter von 27 Jahren eine automatische Rentenmitteilung ins Haus. Mit ihr erhält der Versicherte auf Basis der gespeicherten Daten einen Überblick zur Erwerbsminderungs- und Altersrente.

Diese Info ist sicher umfangreich, aber für den Laien kaum zu verstehen. Und die Gefahr einer Fehlinterpretation ist sehr hoch. So werden alleine für die Altersrente vier verschiedene Werte ausgewiesen:

◗◗ die bisher erreichte Rente,

◗◗ die zukünftige Rente, wenn man so weiterverdient wie bisher und

◗◗ letztere mit Steigerungssätzen von 1 bzw. 2 Prozent.

Klingt kompliziert? Ja, aber es geht noch weiter: Wie viel bleibt später eigentlich von der Rente netto übrig? Vielen ist bis heute nicht klar, dass diese Rente versteuert werden muss. Wie die Rente tatsächlich versteuert wird, hängt dabei vom Rentenbeginn ab. Ab dem Jahr 2040 muss die Rente voll versteuert werden, bis dahin gibt es eine Übergangsphase mit schrittweisen Erhöhungen.

Und es wird noch besser: Wie hoch der persönliche Steuersatz als Rentner ist und wie die Rente später mit Sozialanteilen belastet wird, weiß kaum jemand einzuschätzen. Was diese Nettorente dann unter Inflationsaspekten tatsächlich noch an Kaufkraft bietet, ist ein weiterer Aspekt, der die Unsicherheit vollkommen macht.

Doch die Versorgung im Alter besteht in der Regel nicht allein aus der gesetzlichen Rentenversicherung. Eine private Lebens- oder Rentenversicherung, Riester- oder Rürup- bzw. Basis-Renten, Fondsguthaben und Immobilienbesitz sind die gängigsten Ergänzungen.

Aber wie wirken sich diese „netto“ aus? Eine private Rentenversicherung ist beispielsweise nur mit dem Ertragsanteil zu versteuern, bei Riester und Rürup sieht es wieder anders aus.

Allein an diesen wenigen Fragestellungen wird das Dilemma der privaten Vorsorge in Deutschland sichtbar: Kaum einer kennt seine persönliche Versorgungssituation genau. Erst recht nicht „nach Steuern“ – dabei ist das, was letztendlich im Portemonnaie ankommt und was man sich dafür leisten kann, die entscheidende Frage. Und es ist mühsam, sich hierüber einen verlässlichen Überblick zu verschaffen. Unwissenheit – gepaart mit einer langen Dauer bis zur Rente – lähmt die Bereitschaft, rechtzeitig aktiv zu werden und vorzusorgen. Dabei ist gerade bei langlaufenden Sparprozessen – und nichts anderes ist Altersvorsorge – die Zeit ein ganz wesentlicher Faktor. Je früher man damit beginnt, desto günstiger ist die private Vorsorge.

Dieses Problem ist aber nicht neu. Politik und verschiedene Initiativen versuchen, den Verbrauchern mehr Transparenz zu bieten. Allen voran ist hier die Deutsche Renten Information e.V. (DRI) zu nennen: www.deutsche-renten.info, die bemüht ist, eine Lösung zu erarbeiten.

Scheiterte dies in der Vergangenheit regelmäßig an der Zusammenführung der privaten und staatlichen Daten, so zeichnen sich durch die Digitalisierung immer bessere Möglichkeiten ab.

„Online-Rentenkonto für alle Vorsorge-Säulen“ oder „Alle Rentenansprüche auf einen Blick“ sind nur zwei Überschriften aus Fachzeitschriften der jüngsten Zeit. Und auch im zurückliegenden Wahlkampf wurde ein „Zentrales Altersvorsorgeportal“ diskutiert. Einige skandinavische Länder machen uns bereits vor, wie so etwas aussehen könnte.

Die Vision: Jeder Bürger soll auf einen Klick seine tatsächliche Gesamtversorgung im Alter sehen, möglichen Handlungsbedarf erkennen und so zielgerichteter vorsorgen können. Dabei geht es an dieser Stelle noch gar nicht um mögliche Vorsorgeprodukte, sondern nur um die notwendige Höhe einer bis zum Lebensende ausreichenden Vorsorge. Es würde die Transparenz bei diesem komplexen Thema verbessern und die Beratung erleichtern. Der Markt würde sich quantitativ und qualitativ weiter entwickeln und letztendlich den Staat entlasten.

Bis es aber so weit ist, bleibt jedem Einzelnen nichts anderes übrig, als sich bei einem Berater seines Vertrauens seine Gesamtversorgung aufzeigen zu lassen und verantwortlich die eigene Versorgung aufzubauen.

■ Hans-Peter Süßmuth

Ab Anfang nächsten Jahres wird die Besteuerung von Investmentfonds komplett neu geregelt. Die Änderungen sind umfassend und beinhalten auch einige erfreuliche Aspekte. Zum einen wird vieles einfacher. Anstelle von aktuell 33 (!) Besteuerungsgrundlagen sind zukünftig nur noch vier Kennzahlen notwendig. Auch werden – und das war wohl der Hauptgrund für die Reform des Investmentsteuergesetzes – Benachteiligungen ausländischer Fonds abgeschafft.

Anders als bislang werden künftig nicht nur beim Anleger, sondern schon auf der Fondsebene Steuern abgezogen. Diese Besteuerung in Höhe von 15 Prozent bezieht sich jedoch ausschließlich auf inländische Dividenden und Immobilienerträge.

Zum Ausgleich wird für Aktienfonds, Mischfonds und Immobilienfonds unter Umständen (siehe Tabelle unten) eine sogenannte Teilfreistellung der Erträge eingeführt. Künftig wird es wichtig sein, ob der Fonds die geforderten Mindestgrenzen laut der Anlagebedingungen erfüllt oder nicht. Ist hier beispielsweise eine Aktienquote von mindestens 51 Prozent festgeschrieben, genießen die Anleger eine höhere Teilfreistellung. Sie müssen also weniger Steuern zahlen und erzielen so einen höheren Ertrag (siehe Grafik rechts).

Neu ist auch der jährliche Abzug einer Vorabpauschale. Diese vorweggenommene Besteuerung zukünftiger Wertsteigerungen soll eine regelmäßige Mindestbesteuerung auf der Anlegerebene sicherstellen, auch wenn der Fonds keine oder nur geringe Ausschüttungen vornimmt. Sie ist jedoch erfreulicherweise auf die Wertsteigerung der Anteile in einem Kalenderjahr begrenzt.

Die neuen Regelungen führen trotz der komplett anderen Vorgehensweise häufig zu ähnlichen Ergebnissen wie die heutigen Gesetze. Im Einzelfall – z. B. für Kleinsparer mit noch nicht ausgeschöpftem Freibetrag – kann es leider jedoch dennoch zu einer höheren Steuerlast kommen. Das trifft auch für vermögende Fondsanleger mit sogenannten Altanteilen* im Depot zu. Denn der Gesetzgeber gewährt hier keinen Bestandsschutz mehr und ersetzt die Steuerfreiheit durch einen Freibetrag in Höhe von 100.000 Euro. Was für die meisten Anleger ausreichend bemessen sein dürfte.

■ Hermann Mangels

*vor 2009 gekaufte Fondanteile

Herr Ingo K., Inhaber eines Handwerksbetriebes, bekam einen gehörigen Schreck, als er hörte, dass einer seiner Mitarbeiter einen geliehenen Gabelstapler falsch bediente und dieser dadurch stark beschädigt wurde. Ein Anruf bei seiner Versicherung – und er war beruhigt. Zum Glück war er gut abgesichert, denn Schäden an geliehenen oder gemieteten Arbeitsmaschinen sind oftmals vom Versicherungsschutz ausgeschlossen. Einige Versicherer bieten für solche Fälle spezielle Versicherungslösungen an. Bei der LVM zum Beispiel sind Schäden an geliehenen oder gemieteten Arbeitsmaschinen sowie Schäden an sonstigen beweglichen Sachen über das Zusatzpaket GewerbePlus bis 100.000 Euro mitversichert.

Haben Sie Ihre Betriebsgebäude oder Räumlichkeiten gemietet? Dann ist der Ärger oft groß, wenn es zu einem Schaden kommt. Schäden, die durch Brand, Explosion, Ab- oder Leitungswasser entstehen sind üblicherweise in der Grunddeckung einer Betriebshaftpflicht mitversichert. Aber wie sieht es mit Mietsachschäden aus anderer Ursache aus? In diesem Fall kommt die Betriebshaftpflichtversicherung oft nicht für den Schaden auf – hier ist Zusatzschutz gefragt.

Was kann passieren?

Hier ein Beispiel aus der Praxis: Ein Mitarbeiter stößt versehentlich mit einem Handhubwagen gegen das Rolltor – dieses wird stark beschädigt. Bei der LVM sind derartige Schäden ebenfalls über das Zusatzpaket GewerbePlus bis 300.000 Euro mitversichert. Das Paket bietet noch viele andere Vorteile.

Auch alltägliche Risiken sollten nicht unterschätzt werden. Ein Beispiel hierfür: Installateure bekommen häufig den Auftrag, die vom Kunden gekaufte Photovoltaikanlage oder andere elektrische Anlagen zu montieren. Im Rahmen der Zusatzdeckung Obhuts- und Bearbeitungsschäden an übernommenen Sachen sind in diesem Fall die Schäden an der zu montierenden Photovoltaikanlage oder elektrischen Anlage mitversichert.

Noch zwei Beispiele aus der Praxis:

Der Fernsehmonteur übernimmt den Fernseher seines Kunden zur Reparatur. Beim Öffnen des Gerätes fällt ihm dieses versehentlich herunter und wird dabei zerstört.

Ein Kunde kauft eine Küche bei einem Küchenfachgeschäft. Für den Aufbau beauftragt er einen Küchenbauer. Dieser holt die zu montierende Küche aus dem Küchenfachgeschäft ab. Beim anschließenden Einbau der Küche zerkratzt er die hochwertige Oberfläche.

Was Sie sonst noch wissen sollten

Achten Sie darauf, dass Sie eine ausreichend hohe Versicherungssumme wählen. Wir empfehlen für den Grundschutz eine Versicherungssumme von 5 Mio. Euro pauschal für Personen- und Sachschäden. Sprechen Sie mit Ihrem Versicherungsfachmann über Ihre speziellen Betriebsrisiken – lassen sich umfassend beraten, damit Sie umfassend richtig abgesichert sind. Einige Versicherer bieten zudem für viele Betriebsarten Selbstbeteiligungstarife an. Dies bedeutet, dass Sie durch die Wahl einer Selbstbeteiligung wie z. B. 300 Euro einiges an Beitrag sparen können.

Top Zusatzschutz durch LVM GewerbePlus

Mitversichert sind beispielsweise

◗◗ Bearbeitungsschäden bis zur Höhe der gewählten Versicherungssumme, max. 5 Mio. Euro

◗◗ Mietsachschäden an Gebäuden aus anderer Ursache als Brand, Explosion, Ab- und Leitungswasser bis 300.000 Euro

◗◗ Schäden an geliehenen und gemieteten Arbeitsmaschinen und -geräten sowie sonstigen beweglichen Sachen bis 100.0000 Euro

◗◗ Schlüsselverlust bis 300.000 Euro

◗◗ Erweiterte Produkt-Haftpflicht bis 100.000 Euro

◗◗ Privat-Haftpflicht auch für weitere Betriebsinhaber

■ Jutta Hülsmeyer

1. Höhere Bußgelder bei Blockade der Rettungsgasse und Nichtbeachten von blauem Blinklicht und Einsatzhorn

◗ Die Bußgelder werden von bisher 20 Euro auf mindestens 200 Euro Regelgeldbuße angehoben. Zusätzlich drohen 2 Punkte in Flensburg.

◗ Für die Blockierung der Rettungsgasse mit Behinderung, Gefährdung oder Sachbeschädigung werden neue Tatbestände geschaffen, zusätzlich können Fahrverbote und Geldbußen bis zu 320 Euro verhängt werden.

Neue Regelung:

◗ Keine Rettungsgasse gebildet: Regelsatz 200 Euro plus 2 Punkte im Fahreignungsregister

◗ Nicht freie Bahn geschaffen bei Blaulicht und Martinshorn: Regelsatz 240 Euro plus 1 Monat Fahrverbot und 2 Punkte im Fahreignungsregister

Bisherige Regelung:

◗ Keine Rettungsgasse gebildet: Regelsatz 20 Euro

◗ Nicht freie Bahn geschaffen trotz Blaulicht und Martinshorn: Regelsatz 20 Euro

Neue Tatbestände:

◗ Keine Rettungsgasse gebildet – mit Behinderung (eines Rettungsfahrzeugs): 240 Euro plus 2 Punkte im Fahreignungsregister plus 1 Monat Fahrverbot

◗ Keine Rettungsgasse gebildet – mit Gefährdung (eines Feuerwehrmanns oder Verletzten): 280 Euro plus 2 Punkte im Fahreignungsregister plus 1 Monat Fahrverbot

◗ Keine Rettungsgasse gebildet – mit Sachbeschädigung (Sachbeschädigung beim Ausscheren, um einem Einsatzfahrzeug durch die Rettungsgasse zu folgen): 320 Euro plus 2 Punkte im Fahreignungsregister plus 1 Monat Fahrverbot

◗ Blaulicht und Martinshorn nicht beachtet und keine freie Bahn geschaffen mit Gefährdung: 280 Euro und 1 Monat Fahrverbot plus 2 Punkte im Fahreignungsregister

◗ Blaulicht und Martinshorn nicht beachtet und keine freie Bahn geschaffen mit Sachbeschädigung: 320 Euro und 1 Monat Fahrverbot plus 2 Punkte im Fahreignungsregister

◗ Davon unberührt bleiben mögliche strafrechtliche Konsequenzen bis hin zur Freiheitsstrafe für das absichtliche Blockieren einer Rettungsgasse oder das absichtliche nicht beiseite Fahren bei Blaulicht und Martinshorn oder das Behindern von Personen, die bei Unglücksfällen Hilfe leisten wollen (323c). Hiermit soll unter anderem auch das Blockieren einer Notfallgasse im Unglücksfall erfasst sein.

2. Höhere Strafen für Smartphone- und Tablet-Nutzung im Auto

◗ Die Geldbuße für unerlaubte Nutzung von Handys während der Fahrt wird von 60 auf 100 Euro erhöht. Bei schweren Verstößen drohen künftig auch Fahrverbote und Geldbußen von 150 bis 200 Euro.

◗ Das Handyverbot wird verschärft, sodass Tablets, E-Book-Reader und Tätigkeiten wie Mails- und SMS-Tippen, Surfen im Internet im sogenannten Handheld-Betrieb eindeutig darunter fallen. Videobrillen werden explizit verboten.

◗ Die Nutzung der Sprachsteuerung, Vorlesefunktion und sogenannter Head-Up-Displays für Fahrzeug- oder Verkehrszeichen-Informationen wird dagegen ausdrücklich erlaubt.

Sachinformation

Bislang hat die Straßenverkehrs-Ordnung in §23 1a ausdrücklich nur Mobiltelefone und Autotelefone benannt, die während der Fahrt nicht aufgenommen oder gehalten werden dürfen, um sie zu benutzen. Tablets oder Notebooks waren nicht ausdrücklich genannt. Dies führte zu Rechtsunsicherheiten. Kurznachrichten schreiben via Smartphone war nicht ausdrücklich genannt.

Der §23 wird nun an die technische Entwicklung der Unterhaltungselektronik und Informationstechnologie angepasst. Die Neuregelung ist technikoffen formuliert, sodass künftige Entwicklungen auf dem Markt ebenfalls erfasst werden. Ziel ist, gefährliche Blickabwendungen vom Verkehrsgeschehen und Unfälle zu vermeiden.

Wo neueste Technik die Nutzung verkehrssicher zulässt oder sogar die Verkehrssicherheit erhöht, wird sie zugelassen: Die Nutzung von Sprachsteuerung und Vorlesefunktion wird ausdrücklich erlaubt. Ebenso Head-Up-Displays, wenn sie fahrzeug-, verkehrszeichen- oder fahrtbezogene oder fahrtbegleitende Informationen auf die Windschutzscheibe projizieren. Um die abschreckende Wirkung zu stärken, werden die Bußgelder erhöht.

Künftig gilt:

◗ Regelgeldbuße (Aufnehmen eines elektronischen Gerätes während der Fahrt) beim Führen eines Kfz 100 Euro und 1 Punkt im Fahreignungsregister

◗ mit Gefährdung 150 Euro und 1 Monat Fahrverbot sowie 2 Punkte

◗ mit Sachbeschädigung 200 Euro und 1 Monat Fahrverbot sowie 2 Punkte

◗ beim Radfahren 55 Euro

Bislang gilt:

◗ Regelgeldbuße (Mobil- oder Autotelefon verbotswidrig benutzt) beim Führen eines Kfz 60 Euro und zusätzlich 1 Punkt im Fahreignungsregister; beim Radfahren 25 Euro; kein Regelfahrverbot.

3. Verhüllungsverbot

Das Tragen von Masken, Schleiern und Hauben, die das ganze Gesicht oder wesentliche Teile des Gesichts verdecken, ist künftig verboten. Ein Verstoß gegen die Vorschrift wird vorsätzlich begangen und künftig mit 60 Euro bestraft.

Ziel der Neuregelung ist die Gewährleistung einer effektiven – heute vermehrt automatisierten – Verkehrsüberwachung durch Feststellbarkeit der Identität des Kraftfahrzeugführers. Das Rechtsstaatsprinzip gebietet, dass nur der Fahrer zur Verantwortung gezogen werden kann. Dies setzt voraus, dass er auch identifiziert werden kann, was erschwert wird, wenn ausschlaggebende Gesichtszüge nicht mehr erkennbar sind.

Verboten ist daher das Tragen von Masken, Schleiern und Hauben, die das ganze Gesicht oder wesentliche Teile des Gesichts verdecken. Nicht verboten sind reine Kopfbedeckungen, die das Gesicht freilassen (Hut, Kappe, Kopftuch), Gesichtsbemalung, -behaarung oder Gesichtsschmuck (Tätowierung, Piercing, Karnevals-oder Faschingsschminke), die Sicht erhaltende oder unterstützende Brillen (Sonnenbrille), die nur geringfügige Teile des Gesichts umfassen. Ebenfalls nicht verboten ist das Tragen von Schutzhelmen für Kraftradfahrer. Ihr Schutzbedürfnis ist vorrangig.

■ Margareta Lindenblatt

Quelle: BMVI (Bundesinnenministerium für Verkehr und digitale Infrastruktur)

Ein Problem vor allem ländlicher und strukturschwacher Gebiete: Immer weniger Mediziner sind bereit, sich dort als Vertragsarzt niederzulassen. Speziell für Hausärzte ist es schwierig, einen Nachfolger zu finden. In vielen Gemeinden, gerade auf dem Land sind Hausärzte heute schon knapp. Die flächendeckende Versorgung ist gefährdet: In einigen Jahren kann es sogar zu einer dramatischen Unterversorgung vor allem dieser ländlichen Räume kommen. Nach Berechnungen der Kassenärztlichen Bundesvereinigung (KBV) werden bis zum Jahr 2020 etwa 50.000 niedergelassene Ärzte in den Ruhestand gehen. Und das bei einer gleichzeitig überalternden Bevölkerung im ländlichen Raum. Gibt es in Deutschland also zu wenig Ärzte? Prinzipiell nein – sagen die Experten.

Strukturelle und institutionelle Faktoren sind für die Niederlassungsentscheidung der Ärzte von Bedeutung. Selbst bei den Hausärzten gibt es, alle Bundesländer als Ganzes betrachtet, aktuell keinen Mangel. Die Anzahl stellt also derzeit (noch) kein Problem dar, sondern nur die Verteilung.

Eigentlich gibt es in Deutschland heute mehr Ärzte als je zuvor. Dies belegt die Statistik der Bundesärztekammer: Gab es im Jahr 1990 ungefähr 240.000 berufstätige Ärzte, ist diese Zahl bis ins Jahr 2017 auf fast 380.000 gestiegen. Das entspricht in den letzten Jahren einem jährlichen Anstieg um 6.000 bis 9.000 Ärzte. Durchschnittlich lag im Jahr 2016 die Arztdichte der in Deutschland praktizierenden Ärzte bei 4,6 pro 1.000 Einwohner. Im Vergleich zu anderen OECD-Ländern gibt es in Deutschland also viele Ärzte. Dennoch entspricht die Arztdichte nicht überall dem Arztbedarf. Denn Nachwuchsmediziner bevorzugen attraktive Metropolen – Ballungszentren mit guter Infrastrukur und einem speziell für jüngere Menschen und Familien breit gefächerten Angebot im Bereich Kultur, Bildung, Sport, Freizeit und einer medizinischen Versorgung, die für sie attraktive Stellenangebote bereithält. Zusätzlich entscheiden sich immer mehr angestellte Ärzte gegen eine Vollzeitstelle. Im Trend liegt, Berufs- und Privatleben und insbesondere die Familie miteinander zu vereinen: „Work-Life-Balance“. Vor allem Ärztinnen entscheiden sich nach der Elternzeit für eine Teilzeitstelle, um mehr Zeit mit der Familie zu verbringen. Hinzu kommt, dass sich Fachärzte überwiegend in Städten niederlassen und im Durchschnitt (deutlich) höhere Einkünfte erzielen als Hausärzte.

Ein Fazit fällt also geteilt aus: In Städten und dem urbanen Umfeld steigt die Ärztedichte immer weiter, während in ländlichen Regionen immer mehr Arztpraxen keinen Praxisnachfolger finden. Frank U. Montgomery, Präsident der Bundesärztekammer formuliert die Problematik treffend: “Unsere Gesellschaft altert, und die Ärzteschaft altert mit. Fast jeder vierte niedergelassene Arzt plant, in den nächsten 5 Jahren seine Praxis aufzugeben“. Bereits jetzt zeichnet sich nach Ansicht der Ärztegewerkschaft Marburger Bund ab, dass es bei Weitem keinen ausreichenden Ersatz gibt.

Sollte es die Politik nicht schaffen, gezielt durch eine gerechte Bedarfsplanung und Anreize wieder junge Ärzte für das Arbeiten auf dem Land zu gewinnen, wird sich der Trend des Mangels an Landärzten in den nächsten Jahren fortsetzen und verschärfen. Einen ersten Vorstoß wagt hier die neue Landesregierung in NRW: Durch eine Hausarztquote bei der Studienplatzvergabe soll jungen Menschen eine größere Chance eingeräumt werden, wenn sie sich für diese Fachrichtung entscheiden. Die Politik hat das Problem erkannt, schnelles Handeln ist notwendig.

Auch bei Fachärzten weicht die Versorgungsdichte zwischen urbanen und ländlichen bzw. strukturschwachen Regionen, je nach Fachrichtung, zwischen 54 bis zu 127 Prozent vom Versorgungsbedarf ab, wie eine Untersuchung der Bertelsmannstiftung ergeben hat. Viele Patienten klagen darüber, dass sie lange auf einen Facharzttermin warten oder weite Wege in Kauf nehmen müssen. In diesem Punkt sind Privatversicherte häufig im Vorteil.

Eine Betrachtung auf Bundeslandebene führt zu dem Ergebnis, dass ein Ärztemangel (bzw. Fachärztemangel) aktuell bereits in den Bundesländern Bayern, Brandenburg, Mecklenburg-Vorpommern, Niedersachsen, Nordrhein-Westfalen und Thüringen vorliegt. Das Missverhältnis zwischen Angebot und Nachfrage wird sich vor allem in den ländlichen Räumen verschärfen, wo sich die Alterung durch Abwanderung der jüngerer Generation beschleunigt. Landärzten steht dann eine steigende Zahl von älteren Patienten gegenüber. Hausbesuche werden zu einem Zeitproblem. Gleichzeitig sinkt mit abnehmender Bevölkerungszahl das Infrastrukturniveau und so die Attraktivität des Umfelds. Die fortschreitende Vergreisung ländlicher Gebiete wirkt negativ auf das Angebot medizinischer Dienstleistungen. Anreize für das Arzt-Leben auf dem Land sind dringend erforderlich – da sind sich Bundesgesundheitsminister Gröhe und der SPD-Gesundheitspolitiker Karl Lauterbach einig. Kurzfristig lässt sich das Problem aber nicht lösen. Als mögliche Ansatzpunkte für eine wenigstens mittelfristige Verbesserung der Versorgungssituation werden folgende Vorschläge diskutiert:

◗ Ausreichende Studien- und Weiterbildungsplätze, mehr Praxisanteile und Patientenkontakte im Studium und weniger klinische Ausbildung, ggf. Einführung einer „Landarztquote“

◗ Stipendien für angehende Landärzte, Zuschüsse für die Praxisneueröffnung

◗ Abbau/Entlastung von bürokratischer Arbeitsbelastung

◗ Verringerung überbordender Arbeitsbelastung durch flexiblere Arbeitsmodelle und Teilzeitmöglichkeiten z. B. durch Bildung von Gemeinschaftspraxen und medizinischen Versorgungszentren, gemeinsame Nutzung der notwendigen „Praxis-Verwaltung“

◗ Verbesserung der Rahmenbedingungen für angestellte Ärzte, da zunehmend Interesse besteht, angestellt statt freiberuflich zu praktizieren

◗ Bessere Honorierung für hausärztliche Leistungen, Angleichung an das Facharztnievau

◗ Zusätzliche Förderprogramme für Vertragsärzte in unterversorgten Regionen

Dennoch bleiben die Experten skeptisch, ob diese Maßnahmen den gewünschten Erfolg bringen. Roland Stahl, Sprecher der KBV, sagt: „Wir erleben nun einmal einen allgemeinen Trend zur Verstädterung.“ Die Medizin kann dieses Problem nicht allein lösen. Es betrifft die ganze Gesellschaft, das grundsätzliche Verhältnis zwischen Stadt und Land.

■ Norbert Schulenkorf

Durch den Einsatz von Arbeitskraft wird Einkommen erzielt. Je produktiver Arbeitskraft eingesetzt werden kann, desto stabiler ist die Grundlage für die Zahlung von Löhnen und Gehältern und wirkt sich auf deren Höhe aus. Der zunehmende Einfluss der Digitalisierung auf die Inhalte der Arbeitswelt wirft auch Fragen der Vergütungsgrundlagen auf. Wird die Leistung von Maschinen, wird die Produktivität von Technik eine Grundlage für die Finanzierung von Arbeitseinkommen von Menschen sein können?

Bekanntermaßen stellt die Höhe des Arbeitseinkommens in mehrfacher Hinsicht die Grundlage für soziale Leistungen dar. Beiträge zur Sozialversicherung, aber auch deren Leistungen werden häufig an der Höhe des Arbeitseinkommens bemessen. Vorsorgemaßnahmen, auch im Rahmen der betrieblichen Altersversorgung (bAV) erhalten Wertigkeit, wenn deren Relation zum Arbeitseinkommen als angemessen empfunden werden.

Auf die Verbreitung und Stärkung der betrieblichen Altersversorgung (insbesondere für kleine und mittlere Betriebe) zielt das neue Betriebsrentenstärkungsgesetz (BRSG) ab. Neben den bereits bekannten Gestaltungsformen der betrieblichen Altersversorgung wird es künftig eine neue Form der bAV geben, die von den Tarifvertragsparteien gesteuert wird.

Betriebsrentenstärkungsgesetz – Änderungen ab 1.1. 2018

Neues Sozialpartnermodell – reine Beitragszusage

Das „Sozialpartnermodell“ unterscheidet sich in mehreren Punkten von den übrigen Formen der bAV: Die Arbeitgeber müssen bei diesem Modell künftig keine Rente in einer bestimmten Höhe mehr garantieren. Der Arbeitgeber steht lediglich für die sogenannte Zielrente, eine vorab definierte Betriebsrente entsprechend der eingezahlten Beiträge ein, nicht für deren Rendite. Dafür zahlt der Arbeitgeber einen Sicherungsbeitrag (steuer- und sozialabgabenfrei) an die Versorgungseinrichtung für eine höhere Kapitaldeckung.

Das Sozialpartnermodell wird durch Branchen-Tarifverträge eingeführt. Nicht-tarifgebundene Unternehmen können die Anwendung der einschlägigen tariflichen Regelungen vereinbaren.

Auf den sozialversicherungsfreien Entgeltumwandlungsbetrag muss der Arbeitgeber einen Zuschuss in Höhe von 15 Prozent an die Versorgungseinrichtung zahlen.

Mit Einführung der reinen Beitragszusage erhofft sich die Politik eine bessere Akzeptanz auf der Arbeitgeberseite, weil das neue Modell der reinen Beitragszusage Arbeitgeber von garantierten Leistungen entbindet und Haftungsrisiken minimiert. Gerade in Klein- und mittelständischen Betrieben soll der Verbreitungsgrad der bAV verbessert werden. Es bleibt jedoch abzuwarten, wie Arbeitnehmer mit der neuen Beitragszusage ohne planbare Rentenhöhen und Garantien und dem Verzicht auf eine Kapitaloption umgehen werden.

Die Praxis wird zeigen, welche Veränderungen sich langfristig durch das BRSG ergeben. Offen ist derzeit auch, ob und welche Branchen entsprechende Tarifverträge in Folge des BRSG zur bAV abschließen werden.

Dies sind weitere Kernpunkte der Reform durch das BRSG für die bisherigen Durchführungswege:

◗ Erhöhung der steuerlichen Förderung nach § 3 Nr. 63 EStG

Der Förderrahmen von 4 Prozent wird auf 8 Prozent der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung (BBG) erhöht. Die Sozialabgabenfreiheit bleibt jedoch auf 4 Prozent der BBG begrenzt.

◗ Änderungen für Geringverdiener – neuer Förderbeitrag für Arbeitgeber

Um Geringverdiener stärker als bisher zu fördern, werden neue Anreize für den Aufbau einer bAV gesetzt. Als Geringverdiener zählen Arbeitnehmer mit einem Bruttoeinkommen von bis zu 2.200 Euro monatlich. Zahlt der Arbeitgeber für diese Arbeitnehmer in eine zusätzliche bAV ein, so kann er 30 Prozent von der Lohnsteuer des Arbeitnehmers einbehalten. Für Beiträge von mindestens 240 bis 480 Euro im Jahr beträgt der Förderbeitrag also 72 bis 144 Euro.

◗ Höhere Riesterförderung

Die Grundzulage wird von 154 auf 175 Euro erhöht. Auch die Riester-bAV ist künftig in der Leistungsphase sozialabgabenfrei. Die Doppelverbeitragung entfällt damit.

◗ Verpflichtender Arbeitgeberzuschuss

Soweit der Arbeitgeber bei der Umsetzung des Anspruchs des Mitarbeiters auf Entgeltumwandlung Sozialabgaben einspart, muss er pauschal 15 Prozent des umgewandelten Entgelts als Arbeitgeberzuschuss leisten (ab 1.1.2019). Für bis dahin getroffene Umwandlungsvereinbarungen gilt eine Übergangsfrist von 3 Jahren, so dass die Neuregelung für bis zu diesem Zeitpunkt abgeschlossene Umwandlungsvereinbarungen erst ab dem 1.1.2022 anzuwenden ist. (Gilt nicht für die Durchführungswege Direktzusage und Unterstützungskasse)

◗ Vervielfältigungsregel und Nachholung von Beiträgen nach § 3 Nr. 63 EStG

Aus Anlass der Beendigung des Dienstverhältnisses können je Dienstjahr 4 Prozent der BBG steuerfrei als Beitrag in eine bAV einge zahlt werden – maximal für 10 Jahre (z. B. 2017 bis zu 30.480 Euro).

Künftig ist auch eine Nachholung von Beitragslücken für Kalenderjahre möglich, in denen das erste Dienstverhältnis ruhte (Krankheit, Elternzeit, Sabbatical) – maximal für 10 Jahre.

■ Veronika Behrendt

In diesem Fall stimmt dies ohne Frage: Im Mai 2016 trat die sogenannte EU-Datenschutzgrundverordnung (DSGVO) in Kraft und regelt nach einer 2-jährigen Übergangszeit dann ab dem 25. Mai 2018 den Umgang mit personenbezogenen Daten von Kunden, Partnern und Mitarbeitern. Da es sich um eine EU-Verordnung handelt, gilt das alte Bundesdatenschutzgesetz (BDSG) nicht mehr. Zwischenzeitlich ist ein neues BDSG verabschiedet worden, welches die nationalen Regelungsmöglichkeiten der EU-Verordnung aufgreift und die DSGVO für deutsche Verhältnisse ein wenig konkreter und handhabbarer macht. Ab Mai 2018 gilt somit primär die DSGVO EU-weit mit ihren nationalen Ergänzungen in Deutschland.

Die DSGVO stärkt die Rechte der Betroffenen und erlaubt in moderater Form eine weitergehende Verarbeitung von Daten, sofern die vorgegebenen Spielregeln eingehalten werden, und zwar EU-weit.

Wer ist betroffen?

Die Datenschutzgrundverordnung trifft jedes Unternehmen, welches personenbezogene Daten verarbeitet und in der europäischen Union (EU) tätig ist. Für die Anwendbarkeit muss das verarbeitende Unternehmen nicht zwingend in der EU beheimatet sein. Es reicht aus, wenn es Angebote in der EU platziert. Es gilt letztlich für alle Verarbeitungsformen, bei denen Daten elektronisch verarbeitet werden, adressiert aber auch in Teilen die nichtelektronische Verarbeitung.

Immer dann, wenn Sie also personenbezogene Daten über Ihre Kunden, Ihre Partner oder auch Mitarbeiter speichern, müssen Sie die Regelungen der DSGVO beachten.

Was regelt die DSGVO aus Sicht der Betroffenen?

Daten über Menschen, ihre Lebensumstände, ihre Bewegung und ihre Interessen werden zunehmend zum Treibstoff einer digitalen Welt und bilden die Basis für vielfältige, teils innovative Geschäftskonzepte. Damit entstehen aber auch neben einem entsprechenden Nutzen für die Menschen Gefahren und Einschränkungen für Betroffene. Plötzlich ist der Online-Zugang zum Bankkonto weg oder die kurzfristige Umbuchung für das Urlaubshotel klappt nicht. Auch kriminelle Machenschaften durchdringen das Netz, denen viele Teilnehmer weitgehend hilflos ausgeliefert sein können. Stellen Sie sich nur einmal vor, Ihr PayPal-Konto oder ihr Amazon-Zugang wäre für einen Dritten zugänglich. Sie bezahlen, andere profitieren. Fatal wäre auch, wenn über Sie oder in Ihrem Namen falsche Behauptungen im Netz auffindbar wären oder neben Ihrer Anschrift auch Ihre Urlaubsplanung, mit der Sie dann ungebetene Gäste einladen.

Letztlich läuft alles darauf hinaus, dass Ihre persönlichen Daten geschützt werden müssen.

Was bedeutet die DSGVO für die Unternehmen?

Ohne Daten, Informationen und elektronische Kommunikationsmittel sind viele Geschäftsprozesse heute nicht mehr möglich. Dieser Trend wird sich in Zukunft durch die fortschreitende Digitalisierung noch weiter verstärken. Insofern ist ein Ziel der DSGVO, den freien Verkehr personenbezogener Daten für die vielfältigen Angebote der Zukunft und ihrer digitalen Prozesse nicht einzuschränken. Der notwendige Schutz soll aber gegeben sein. Die Unternehmen haben nun die Verantwortung, die notwendigen Schutzmaßnahmen in ihre Prozesse einzuziehen und so zu gestalten, dass sie jederzeit die Einhaltung der Anforderungen aus der DSGVO nachweisen können. Dies betrifft in erster Linie die folgenden Handlungsfelder:

◗ Die Verarbeitung der personenbezogenen Daten muss rechtmäßig sein. Dabei gilt weiterhin das bisherige Prinzip: „Alles was nicht explizit erlaubt ist, ist verboten.“ (Verbot mit Erlaubnisvorbehalt).

◗ Die Rechte der betroffenen Personen werden ausgeweitet. Insofern betrifft dies auch die bereitzustellenden Informationen im Rahmen von Anbahnungs- und Abwicklungsprozessen.

◗ Die Einbeziehung von Dienstleistern ist neu zu bewerten und muss in Teilen vertraglich ergänzt werden. Dies betrifft insbesondere die Bereiche Haftung und Mitwirkung bei der Verarbeitung.

◗ Als Unternehmen muss ich jederzeit nachweisen können, dass ich die notwendigen Maßnahmen zur Einhaltung der aus der DSGVO resultierenden Anforderungen getroffen habe und dass diese dem Stand der Technik entsprechen.

◗ …

Eine ganz wesentliche Maßnahme ist und bleibt in Deutschland die Benennung eines Datenschutzbeauftragten. Hier bleibt es bei den bisherigen Rahmenbedingungen. So ist ein Datenschutzbeauftragter dann zu ernennen, wenn sich 10 oder mehr Personen überwiegend mit der Verarbeitung von personenbezogenen Daten Ihrer Kunden, Ihrer Mitarbeiter oder Ihrer Partner beschäftigen.

Welche Konsequenzen sieht die DSGVO vor?

Damit die DSGVO kein zahnloser Tiger bleibt, werden die möglichen Bußgelder massiv angehoben. Sie können bis zu 20 Millionen Euro oder bis zu 4 Prozent des weltweiten (Konzern-)Umsatzes betragen.

FAZIT: Nehmen Sie die DSGVO nicht auf die leichte Schulter und beschäftigen Sie sich schon heute mit den Auswirkungen auf Ihr Unternehmen. Zentrales Element wird hier ein praxistauglicher Umgang mit den Regelungen der DSGVO sein. Insbesondere die an die Unternehmen gerichteten Dokumentations- und Nachweispflichten bilden neben der Einhaltung der Betroffenenrechte eine erhebliche Herausforderung.

■ Johannes Schlattmann

Die Digitalisierung verändert alles. Sie verändert das Arbeiten, das Wirtschaften und unseren Alltag in einem ähnlichen Ausmaß wie die industrielle Revolution. Für Unternehmen bietet sie großes Potenzial für neue Marktchancen und für Arbeitnehmer Arbeitsplätze. Es müssen aber auch kritische Fragen beantwortet werden: Welche und wie viele Arbeitsplätze werden durch Roboter ersetzt? Oder wie sicher sind meine Daten?

Die Digitalisierung hat in den letzten Jahren in Deutschland an Fahrt aufgenommen und ist aus wichtigen Branchen, wie beispielsweise der Automobil- und Elektroindustrie, nicht mehr wegzudenken. Bereits im Jahr 2020 werden bis zu 50 Milliarden Maschinen, Geräte und Fahrzeuge über das Internet miteinander verbunden sein – Smart Data. Hier entsteht ein riesiges Volumen Daten, Big Data, die transportiert werden müssen. Das betrifft nahezu alle Wirtschaftszweige und stellt sie vor neue Herausforderungen: Bei der Digitalisierung ihrer Geschäftsprozesse wie auch der Entwicklung von neuen Geschäftsmodellen.

Hochleistungsfähige digitale Netze werden deshalb zu den Lebensadern einer modernen Gesellschaft. Ihr Zugang ist die Voraussetzung für unseren zukünftigen Wohlstand und Fortschritt. Damit der digitale Wandel gelingen kann, sind neben einer leistungsfähigen Infrastruktur innovationsfreundliche rechtliche Rahmenbedingungen zwingend notwendig. Die Politik hat hier bereits Maßnahmen auf den Weg gebracht.

Digitale Agenda der Bundesregierung

Mit der Digitalen Agenda von 2014 – 2017 hat die Bundesregierung Meilensteine in der Digitalpolitik rund um die drei Kernziele Zugang und Teilhabe, Wachstum und Beschäftigung sowie Vertrauen und Sicherheit gesetzt. Die Digitalisierung ist ein Prozess, der fortlaufend weiterentwickelt werden muss. Deshalb setzt das Bundeswirtschaftsministerium sie mit der „Digitale Strategie 2025“ fort.

1. Zugang und Teilhabe: Digitale Infrastruktur

Bis Ende 2018 soll das Ziel einer flächendeckenden Breitbandinfrastruktur mit einer Downloadgeschwindigkeit von mindestens 50 Mbit/s erreicht sein. Die Bundesregierung flankiert dies durch Zuschüsse in Höhe von vier Milliarden Euro. Infolgedessen werden Investitionen von über 5 Milliarden Euro ausgelöst. Bisherige Zwischenbilanz: Seit Ende 2016 haben bereits 75 Prozent der Haushalte Zugang zu Bandbreiten von mindestens 50 Mbit/s. Darüber hinaus werden bis 2020 Grundlagen geschaffen, damit Deutschland bis zum Jahr 2025 über ein flächendeckendes und modernes Glasfasernetz verfügt. Damit schafft die Politik die Voraussetzung für gleichwertige Lebensbedingungen in Stadt und Land.

Ein weiterer Baustein betrifft den Ausbau der 5G-Technologie. Mit der Versteigerung von Frequenzen im 700-MHz-Bereich, der Digitalen Dividende 2015, werden diese in Zukunft für den Mobilfunk genutzt. Damit sind wir Vorreiter in Europa. Das 5G-Netz ist ein zentraler Hebel für die digitale Transformation in Wirtschaft und Gesellschaft, die ökonomische, ökologische und soziale Entwicklungssprünge ermöglicht. Mit der höheren Datenkapazität (bis zu 20 Gigabit/s), geringer Reaktionszeit und der Unterstützung einer sehr hohen Zahl von Endgeräten stellt sie eine Schlüsseltechnologie dar.

2. Wirtschaft und Beschäftigung: „Made in Germany“ wird digital

Nicht nur durch die Digitalisierung, auch durch Big Data und Smart Data werden ganz neue Geschäftsprozesse, neue Dienstleistungen (Smart Services) und Produkte entstehen. Die Wirtschaft ist von diesen Veränderungen massiv in ihrem Kern betroffen. Die Industrie 4.0, die vernetzte Produktion, hat das Potenzial, Wertschöpfungsketten grundlegend neu zu gestalten und wird die Geschäftsmodelle der deutschen Leitbranchen wie Anlagen- und Maschinenbau, Automobilbau, Elektro- und Medizintechnik erheblich beeinflussen.

Es ist die Aufgabe der Politik, gemeinsam mit der Wirtschaft, für die Auswirkungen der digitalen Technologien auf die Arbeitsmärkte, die Beschäftigung und den Gesundheitsschutz sozial- und wirtschaftsverträgliche Lösungsansätze für das Arbeiten in einer digitalen Welt zu finden. Dafür werden nicht nur neue Berufsbilder definiert werden müssen, sondern auch das Angebot zur Fort- und Weiterbildung, im Rahmen der Nationalen Weiterbildungsstrategie, fortgeschrieben werden müssen.

Auf dem Weg ins digitale Zeitalter wird sich Deutschland langfristig nur erfolgreich behaupten können, wenn die passenden Bildungsangebote für die notwendigen Fähigkeiten vorhanden sind. Und das beginnt bereits in der Schule. Mit der Verständigung auf Bundes- und Länderebene für einen Digitalpakt für Schulen soll für die Jahre 2018 bis 2023 eine Anschubfinanzierung von einer Milliarde Euro/Jahr für die Ausstattung zur Verfügung stehen. Wir müssen gesamtgesellschaftlich dafür Sorge tragen, dass junge Menschen optimal auf ihr Berufsleben vorbereitet werden. Alle Schüler müssen frühzeitig lernen, mit Computer und Internet richtig umzugehen. Sie müssen Möglichkeiten und Risiken des Internets kennen und die moderne Technik einsetzen können.

3. Vertrauen und Sicherheit: Moderne Datenpolitik

Smartphones und Tablets haben sich zum meistgenutzten Weg ins Internet entwickelt und sind heute für viele Bürgerinnen und Bürger im Alltag unverzichtbar. Daten werden im privaten wie im beruflichen Bereich immer häufiger in einer Cloud gespeichert.

Aus ursprünglich rein technischen Fragen der Digitalisierung werden zunehmend politische Fragen, die nicht deutschlandweite, sondern internationale Antworten und Lösungen erfordern. Digitalisierung endet nicht an nationalen Grenzen, der Fokus muss daher auf europäischer und internationaler Ebene verstärkt werden.

Die gesellschaftliche Debatte hat sich in den letzten Jahren verändert: Falsche Informationen, Hassrede und die Manipulation von Meinungen unterwandern das Internet als Ort der Freiheit und der Selbstverwirklichung weltweit. Deshalb geht es um einen internationalen Regelungsrahmen, der die Meinungsfreiheit, die Privatsphäre und den Datenschutz betrifft. Eine modere Datenpolitik. Die Bundesregierung hat für die bessere Durchsetzbarkeit von Persönlichkeits- und anderen Schutzrechten im Internet erste Schritte unternommen. Der Konsens muss im Dialog mit den unterschiedlichen Interessensgruppen aus Wirtschaft, Forschung und Zivilgesellschaft erzielt werden, wie zum Beispiel seit 2006 auf dem Internet Governance Forum.

In den Bereichen Mobilität und Breitbandausbau, Digitale Wirtschaft und Arbeit, sowie Cybersicherheit hat die Politik bereits Rahmenbedingungen gesetzt, um die Digitalisierung in Deutschland nachdrücklich voranzutreiben. Neue Trends, wie zum Beispiel künstliche Intelligenz, automatisiertes und autonomes Fahren oder Industrie 4.0, stellen alle Beteiligten vor neue Fragen nach einem geeigneten Ordnungsrahmen.

Die Veränderungen, die mit der Digitalisierung einhergehen, werden die Gesellschaft verändern, ob wir wollen oder nicht. Ich stehe der Digitalisierung insgesamt positiv gegenüber und sehe die Chancen, die sich hier für unseren Wirtschaftsstandort und auch für die Lebensqualität in unseren ländlichen Räumen ergeben.

von Franz-Josef Holzenkamp (MdB)

Versicherungsschutz für eine digitalisierte Welt

Die Digitalisierung der Wirtschaft schreitet voran. Das Internet wird zur Grundlage jeder Kommunikation. Computer und Informationstechnologie sind aus keinem Betrieb mehr wegzudenken. Von der digitalen Ladentheke bis zur intelligenten Fabrik ist alles möglich.

Ein hoher Automatisierungsgrad erfordert erhebliche Investitionen, bringt viele Vorteile, hat aber auch Risiken. Bei einem Ausfall einzelner Komponenten geht dann oft gar nichts mehr – es steht im schlimmsten Fall der gesamte Betrieb still.

Dann müssen wichtige Daten gerettet, Schäden repariert, Hard- und Software neu angeschafft oder zur Not wichtige Aufträge extern termingerecht erledigt werden. Und die unvorhergesehenen Kosten? Hier kommt es auf den richtigen Versicherungsschutz an:

◗◗ Maschinen und Geräte sind als Teil der Betriebseinrichtung klassisch über eine Betriebsinhaltsversicherung gegen Feuer, Einbruchdiebstahl, Leitungswasser, Sturm/Hagel und weitere Elementargefahren versichert. Dieser Versicherungsschutz reicht aber unter Umständen nicht aus. Gerade bei komplexeren Systemen sind der Faktor Mensch oder die Technik selbst ein Risiko.

◗◗ Schäden durch Ungeschicklichkeit, Bedienungsfehler, Wasser und Feuchtigkeit oder Versagen von Mess- oder Sicherheitseinrichtungen beispielsweise gefährden den Betrieb.

◗◗ Für die Bürotechnik kann vielfach der Baustein „Ergänzende Gefahren“ mit in die Betriebsinhaltsversicherung eingeschlossen werden.

◗◗ Für alle anderen elektronischen Anlagen und Geräte gibt es den erweiterten Versicherungsschutz über die Elektronikversicherung, für Maschinen über die Maschinenversicherung. Hierüber werden einzelne Geräte oder ganze Anlagengruppen versichert.

◗◗ Steht der Betrieb in Folge eines Sachschadens dann ganz oder teilweise still, ersetzt eine Betriebsunterbrechungsversicherung die fortlaufenden Kosten und den Gewinnausfall.

Ein Computer ist aber nur so gut, wie die Software, mit der er arbeitet.

Ohne Betriebssystem funktioniert nichts. Daher ist es als Bestandteil des jeweiligen Gerätes versichert. Alle über das Betriebssystem hinaus gehenden Programme und Daten sind in Art und Umfang so individuell wie jedes einzelne Unternehmen selbst. Der Versicherungsschutz hierfür muss aus diesem Grund in den meisten Fällen als Softwareversicherung zusätzlich vereinbart werden. Eine regelmäßige und angemessene Datensicherung ist hierfür Voraussetzung.

■ Karsten Martini

Viele Deutsche sind täglich im Internet unterwegs

Rund zwei Drittel der Deutschen nutzen täglich das Internet. Die Anzahl der Nutzer und die Nutzungsintensität nehmen immer weiter zu. Sei es die schnelle Suche nach schönen Urlaubszielen oder der Kontakt zu den Freunden in Spanien – die „Freizeit“ wird schnell zur „Internetzeit“. Auf der einen Seite ein Segen, jedoch bringt das Internet auch einige Unsicherheiten mit sich.

Kann mir als Privatperson überhaupt was passieren?

Im Internet lauern für Sie Gefahren, deren Folgen oft immens sind und Dritten erhebliche Schäden zufügen können. Diese Schäden sind schnell passiert und entstehen oft ohne Ihr Wissen.

Beispiel:

Sie verschicken eine Geburtstagseinladung per E-Mail an mehrere Freunde. Was Sie nicht wissen: Die E-Mail war mit einem schädlichen Virus behaftet, der wichtige Daten Ihrer Freunde zerstört oder verändert.

Die Kosten der Wiederherstellung der Daten müssen Sie als Versender der E-Mail tragen! Dies kann Sie schnell teuer zu stehen kommen, denn die Forderungen können mehrere Tausend Euro betragen.

Auch wenn Sie den Virus unwissentlich versendet haben, können Sie für den entstandenen Schaden haftbar gemacht werden – denn Unwissenheit schützt vor Strafe nicht.

Wie kann ich mich schützen?

Ohne entsprechende Absicherung müssen Sie das Geld aus eigener Tasche zahlen. Nutzen Sie daher die Möglichkeit, sich gegen die finanziellen Folgen von Schäden durch Internetnutzung abzusichern.

Bei der LVM beispielsweise ist diese Absicherung bereits im Grundschutz der Privat-Haftpflichtversicherung enthalten. Sie haben hierüber Versicherungsschutz, wenn Sie Dritten bei der Nutzung des Internets oder beim elektronischen Datenaustausch unabsichtlich Schaden zufügen.

Eine gewisse Sorgfaltspflicht müssen Sie natürlich auch selber übernehmen. Hierzu gehört, dass Sie die von Ihnen bereitgestellten Daten durch Sicherheitsmaßnahmen und/oder -techniken (wie Virenscanner oder Firewall) überprüfen. Dies sollte jedoch für jeden Internetnutzer heutzutage selbstverständlich sein.

FAZIT: Schäden durch Internetnutzung kommen immer häufiger vor. Es können hohe Forderungen auf Sie als Privatperson zukommen. Falls das Risiko der Internetnutzung nicht über Ihre Privat-Haftpflichtversicherung abgedeckt ist, müssen Sie den Schaden aus eigener Tasche bezahlen.

UNSERE EMPFEHLUNG: Lassen Sie den Versicherungsschutz Ihrer Privat-Haftpflicht von einem Versicherungsfachmann überprüfen. Eine gute Beratung lohnt sich auf jeden Fall – denn bei einigen Versicherern ist das Risiko der Internetnutzung nicht über die Grunddeckung versichert und es ist eine gesonderte Vereinbarung notwendig.

■ Leonie Benighaus

Mähroboter sind eine schöne Sache für die Besitzer. Nachbarn könnten sich vom dauerhaften Geraspel allerdings gestört fühlen. Dürfen sie die Mähzeiten einschränken?

Im Vergleich zu konventionellen Benzinrasenmähern arbeiten die kleinen Mähroboter ziemlich geräuscharm. Dafür wuseln sie mehr oder weniger im Dauerbetrieb über das Grün. Solange der zulässige Lärmpegel nicht die gesetzlich vorgegebenen Werte überschreitet, müssen Nachbarn das Brummen aber dulden, hat das Amtsgericht Siegburg entschieden (Az. 118 C 97/13).

In dem Fall war der Mähroboter werktags jeweils zwischen 7 und 20 Uhr unterwegs, allerdings nicht durchgehend. Während der in der Gemeinde vorgeschriebenen Mittagsruhe zwischen 13 und 15 Uhr stand er still. Außerdem kehrte er spätestens alle 75 Minuten zu seiner Ladestation zurück, wo er bis zu eine Stunde lang neue Energie tankte. Den Nachbarn war der Dauerbetrieb trotzdem zu viel. Das ständige Brummen verursache ihnen gesundheitliche Probleme, argumentierten sie und verlangten, dass der Rasenmäher höchstens fünf Stunden am Tag in Betrieb sein dürfe. Doch auf diese Einschränkung wollten sich die Roboterbesitzer nicht einlassen.

Zu Recht, fand das Gericht. Der Roboter halte schließlich alle Grenz- und Richtwerte ein. Zwar setzt das Bundesumweltamt in seiner Technischen Anleitung zum Schutz gegen Lärm tagsüber eine Obergrenze von 50 Dezibel für Wohngebiete an. Direkt neben dem Roboter wird diese Grenze auch überschritten, hier maß ein Gutachter einen Lärmpegel von 56 Dezibel. Beim Nachbarn kam davon aber nicht allzu viel an, je nach Standort ergab sich eine Belastung von 20 und 35 Dezibel. Damit seien die zulässigen Grenzwerte bei Weitem nicht erreicht, da der Wert auf dem Grundstück des Nachbarn gemessen wird, so das Gericht.

Auch der permanente Betrieb sei kein Problem, fand das Gericht. In der Verordnung über die Grenzwerte sei die Dauer schon berücksichtigt. Grundsätzlich sei die Geräuschemission „sozialadäquat“, die Nachbarn würden dadurch nur unwesentlich belästigt. Insofern sei es auch unerheblich, ob der Nachbar durch die Geräusche gesundheitlich beeinträchtigt werde. Maßgeblich für die Zumutbarkeit sei das Empfinden eines „verständigen Durchschnittsmenschen“.

Bei dem Mähroboter handelte es sich übrigens schon um ein vergleichsweise leises Modell. Bei den meisten Robotern liegt der angegebene Pegel in etwa zwischen 60 und 75 Dezibel.

■ Quelle: n-tv.de, ino

Haben Sie sich schon einmal intensiv damit auseinandergesetzt, wie neue Mitarbeitende in Ihr Unternehmen integriert werden? In vielen Unternehmen mangelt es an systematischen Onboarding-Programmen für neue Mitarbeitende und Führungskräfte.

Die Eingliederung, also das „an Bord kommen“ wird nach dem Motto „learning by doing“ absolviert und es existieren keine Einarbeitungspläne oder gar Ideen, wie die neuen Kolleginnen und Kollegen in die Unternehmenskultur eingeführt werden können. Ironisch humorvoll fasst es z. B. dieses Statement eines Users auf der Bewertungsplattform kununu zusammen: „ Wer sich gerne selber einarbeitet, ist hier genau richtig. Hilfreich sind dabei telepathische Fähigkeiten und erweiterte Kenntnisse nonverbaler Kommunikation.“ Doch durch eine „Es-wird-schon-irgendwie-gehen-Mentalität“ nehmen sich die Unternehmen selbst eine echte Chance für eine gute Integration.

Empirische Studien haben ergeben, dass ein gelungener Onboarding-Prozess in den ersten Wochen oft darüber entscheidet, ob die Mitarbeitenden dauerhaft bleiben oder in den ersten Jahren bereits das Unternehmen wieder verlassen. Die Kosten der Frühfluktuation werden oft unterschätzt. So liegen diese häufig zwischen einem viertel und einem halben Jahresgehalt und steigen mit der hierarchischen Höhe der Position entsprechend an (Quelle: Berthel, J.Becker, F.G. (2007), S. 276). Der Zeitaufwand für die vergebliche Einarbeitung des scheidenden Mitarbeitenden, das Recruiting und die Einarbeitung des neuen Kollegen/der neuen Kollegin ist nicht unerheblich.

Aber wie sieht ein gelungener Onboarding-Prozess eigentlich aus? Wie schaffen es die Unternehmen, eine Frühfluktuation möglichst gering zu halten und den neuen Kolleginnen und Kollegen ein Umfeld zu gestalten, in das sie schnell integriert sind?

Das gelungene Onboarding steht auf zwei Säulen. Eine dieser Säulen ist die sozial-integrierende Säule. Hierbei ist der Hauptpunkt die Integration in das Arbeitsteam und in das Unternehmen. Es werden also Punkte, wie Unternehmenskultur, Leitbild und Werte, der Umgang miteinander oder auch mit Kunden im Fokus stehen. Und dieser Prozess fängt nicht erst am ersten Arbeitstag an, sondern beginnt schon deutlich vorher.

Fragen Sie sich doch einmal, wie der Recruiting-Prozesseines neuen Mitarbeitenden gelaufen ist. Welche Erfahrungen und Eindrücke hat er oder sie bereits im Vorfeld mit Ihrem Unternehmen gemacht? Wie lange war die Wartezeit auf den Arbeitsvertrag? Welche Informationen wurden bereits vorab verschickt, damit der/die Mitarbeitende sich schon einmal ein wenig in die Unternehmensphilosophie oder in die für ihn/sie als Mitarbeitende interessanten Infos einlesen kann. Weiß er/sie wo der Treffpunkt am ersten Arbeitstag ist oder wird es ein einsames Warten am Empfang sein, bis alle möglicherweise zuständigen Mitarbeitenden durchtelefoniert wurden? Ist hier schon ein erstes positives Bild Ihres Unternehmens und der Art und Weise, wie dort gearbeitet wird, gezeigt worden?

Die sozial-integrierende Säule gibt die Sicherheit, wie man sich im Unternehmen zu verhalten hat und reduziert das unsichere Gefühl, welches sich häufig einstellt, wenn man sich in einem neuen Umfeld zurechtfinden muss. Gleichzeitig wird auch frühzeitig eine emotionale Bindung geschaffen, welche unerlässlich für eine Abwehr der Frühfluktuation ist.

◗ Eine freundliche Aufnahme ins Team, ein gut ausgestatteter Arbeitsplatz und vielleicht ein Willkommensgeschenk sind hier schon fast Hygienefaktoren und müssten eigentlich nicht gesondert erwähnt werden.

◗ Wünschenswert wäre eine zeitnahe Vorstellung des/der „Neuen“ in der Abteilung oder bei kleineren Unternehmen im gesamten Unternehmen.

◗ Je nach Größe des Unternehmens sollten Infoveranstaltungen oder (bei kleineren Unternehmen) persönliche Gespräche über die wichtigsten Themen stattfinden. Angefangen von Einführungen in die Unternehmenskultur, Leitbild und Werte bis hin zu so praktischen Dingen wie Betriebssportgemeinschaft, soziale Angebote oder Zeiterfassung.

◗ Auch Patenprogramme haben sich hier gut bewährt. Hier können „die Neuen“ in einem geschützten Rahmen ihre Fragen adressieren. Vorteilhaft ist, wenn der Pate aus einem anderen Bereich, bzw. einer anderen Abteilung kommt, als der neue Mitarbeitende. Damit ist eine größere Unbefangenheit auf beiden Seiten gegeben. Die Gespräche sollten vertraulich sein. Jeder neue Kollege, jede neue Kollegin bringt naturgemäß auch eigene Werte, Einstellungen und Erfahrungen mit. Im neuen Unternehmen wahrgenommene Abweichungen hierzu werden sensibel beobachtet und können verstörend wirken. Hier bieten die Gespräche mit den Paten einen geschützten Rahmen, diese Beobachtungen richtig einzuordnen.

Die zweite Säule ist die formal-qualifizierende Säule. Hier geht es um die fachliche Einarbeitung, die oft sehr stiefmütterlich behandelt wird.

Nach dem ersten Ankommen und dem Kennenlernen der neuen Kolleginnen und Kollegen ist für viele Neueinsteiger oder auch Umsteiger die fachliche Komplexität die größte Herausforderung in ihrem Einarbeitungsprozess gewesen. Dies haben wir durch Interviews, die wir in unserem Unternehmen geführt haben, deutlich gespiegelt bekommen.

Eine gute Unterstützung sind hier Einarbeitungspläne, Checklisten und strukturierte Schulungspläne. Ebenso wichtig sind feste Ansprechpartner für fachliche Fragen und natürlich eine funktionierende Technik am neuen Arbeitsplatz.

Sorgen Sie dafür, dass auch die Führungskraft sich ausreichend Zeit nimmt, um wertschätzend und konstruktiv ein gutes Ankommen zu ermöglichen und dies nicht ausschließlich durch Kolleginnen und Kollegen übernommen wird.

So sind regelmäßige Feedbackgespräche mit der Führungskraft für beide Seiten gewinnbringend.

Nun müssen Sie überlegen, welche Varianten aus diesem Blumenstrauß an Möglichkeiten für Ihr Unternehmen passen und auch kontinuierlich umsetzbar sind.

Ermöglichen Sie Ihren neuen Kolleginnen und Kollegen ein gutes Ankommen.

Dies ist nicht nur im Interesse der Mitarbeitenden, sondern auch in Ihrem unternehmerischen Interesse wichtig und schafft für beide eine win-win-Situation.

■ Silvia Wiefel

Kaum eine Woche, in der nicht in den Medien über „autonomes Fahren“ berichtet wird. Die Begrifflichkeiten werden dabei nach Belieben gewechselt: autonom, automatisiert, vollautomatisiert. Worum geht es dabei eigentlich?

Was ist automatisiertes oder autonomes Fahren?

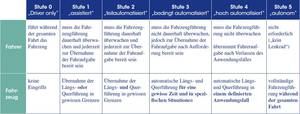

Der grundsätzliche Unterschied kann am besten durch die veränderte Rolle des Fahrers deutlich gemacht werden: Während der Fahrer beim automatisierten Fahren, was als die „softwareseitige Kombination“ von Fahrerassistenzsystemen zu verstehen ist, das Fahren weiter übernehmen kann, ist er beim autonomen Fahren nur noch Passagier. Darüber hinaus wird beim Grad der Automatisierung von Fahrzeugen – nach der Stufe 0 „Driver only“ – in fünf Stufen unterschieden, wie die nachfolgende Abbildung zeigt:

Aktueller Stand

Um es klar zu sagen: Von der Stufe 5 sind wir auf deutschen Straßen aktuell noch weit entfernt. Nicht nur technisch, sondern auch rechtlich. Erst in diesem Sommer hat der deutsche Gesetzgeber die rechtlichen Voraussetzungen für das Fahren von „Kraftfahrzeugen mit weiterentwickelten automatisierten Systemen“ freigemacht.

Dieses Gesetz beschäftigt sich damit,

◗◗ dass Kraftfahrzeuge mit weiterentwickelten automatisierten Fahrsystemen im Verkehr auf öffentlichen Straßen genutzt werden können

◗◗ dass der Fahrzeugführer dem System in bestimmten Situationen die Fahrzeugsteuerung übergeben kann

◗◗ die Haftung im automatisierten Fahrbetrieb zu regeln.

Der Fahrer darf sich demnach während der Fahrzeugführung mittels automatisierter Fahrfunktionen vom Verkehrsgeschehen und der Fahrzeugsteuerung abwenden. Aber: Er muss derart wahrnehmungsbereit bleiben, dass er jederzeit die Fahrzeugsteuerung wieder übernehmen kann, z. B. wenn das System ihn dazu auffordert oder wenn er eine Störung des Systems erkennt („kein Nickerchen auf dem Rücksitz“). Das Gesetz regelt demnach nicht die Nutzung von autonomen Kraftfahrzeugen („Roboterautos“, Autos ohne Lenkrad) auf öffentlichen Straßen.

Wer haftet eigentlich? Fahrer, Fahrzeughalter, Hersteller?

Aktuell wird noch immer heiß diskutiert, wer haften soll, wenn das System, das das Fahrzeug führt, versagt. Dann soll – so die häufige Meinung – der Hersteller haften. Klingt logisch. Ist aber etwas komplizierter. Eine Herstellerhaftung gibt es jetzt schon (Produkthaftung). Es ist aber nicht wirklich sinnvoll, wenn der Geschädigte sich nach einem Unfall an den Kfz-Hersteller wenden muss. Der deutsche Gesetzgeber hat sich daher – einstweilen – für das bewährte Haftungssystem entschieden: Der Kfz Haftpflichtversicherer des Fahrzeughalters reguliert die Ansprüche des Geschädigten. Der Kampf „David gegen Goliath“ (Geschädigter gegen Autohersteller) soll dadurch vermieden werden. Im Falle eines Systemfehlers („Produktfehler“) wird der Versicherer Regress beim Autohersteller nehmen.

Eine richtige Verteilung der Verantwortlichkeiten! Denn der Versicherer kann sich im Gegensatz zum Geschädigten „auf Augenhöhe“ mit dem Kfz-Hersteller austauschen.

Wem gehören die vom System gespeicherten Daten?

Auch wenn das im Sommer verabschiedete Gesetz erste Regelungen zur Datenthematik bei Kraftfahrzeugen mit automatisierten Fahrfunktionen enthält, bleibt der Umgang mit den Daten aus dem „Datenlieferant Auto“ ein entscheidendes Thema.

Die Aufzeichnung der Daten muss u.a. klären: Wer ist gefahren bzw. hat einen Fehler gemacht, das System oder der Fahrer? Nur so kann die verursachungsgerechte Aufklärung von Schadensfällen gewährleistet werden. Details, wie zum Beispiel die technische Ausgestaltung und der Ort des Speichermediums (Blackbox im Auto oder Cloud) müssen noch durch Rechtsverordnungen geregelt werden.

Eine entscheidende Frage scheint dem Grunde nach geklärt: Fahrzeughalter und Fahrzeugnutzer sollen über die Weitergabe der angefallenen Daten entscheiden. Die Umsetzung ist jedoch schwierig. Hier ist noch viel zu regeln.

Ethische Fragen – wie weit darf Technik gehen?

Automatisiertes bzw. autonomes Fahren wird die Gesellschaft stark verändern. Und es wirft viele Fragen auf, auch grundlegender Art, die auf der Grundlage unserer gesellschaftlichen Wertvorstellungen zu beantworten sind. Aus diesem Grunde hatte das Bundesministerium für Verkehr und digitale Infrastruktur die „Ethik-Kommission Automatisiertes und Vernetztes Fahren“ unter Leitung des früheren Bundesverfassungsrichters Prof. Udo Di Fabio eingesetzt. In diesem Juni veröffentlichte sie ihren Ergebnisbericht mit 20 ethischen Kernpunkten für den automatisierten und vernetzten Fahrzeugverkehr. Unter anderem werden darin grundlegende Regeln zur Programmierung solcher Systeme formuliert, so zum Beispiel für sog. „dilemmatische“ Entscheidungen. Also zum Beispiel: Welche Wahl soll das fahrzeugführende System treffen, wenn ein Unfall mit einem von zwei Übeln unvermeidbar ist? Ist der Unfall mit einem Rentner nicht so schlimm wie der mit einem Kind? Lieber die einzelne Person als die Personengruppe überfahren? Solche Vorgaben sollen nach dem Willen der Ethik-Kommission – vollkommen zu Recht – nicht programmiert werden dürfen. Menschenleben dürfen nicht gegeneinander abgewogen werden.

Autofahren ist rational! Wirklich?

Autos sind Gebrauchsgegenstände!? Lassen wir daher doch ruhig das System fahren!?

Hand aufs Herz und ehrlich sein: Autos werden zu einem großen Teil „mit dem Bauch gekauft“. Marke, Form, Lackierung, Motorstärke, Leder, Felgen – all das übt einen emotionalen Reiz aus. Der Kaufpreis ist dann nur noch die rationale Klammer eines emotionalen Kaufs.

Und die Emotion endet nicht beim Autokauf. Sie begleitet uns das ganze Autoleben lang. Wer kennt sie nicht, die Werbesprüche wie „So baut man Sportwagen“ oder „aus Freude am Fahren“.

Können wir uns ein so beworbenes Auto automatisiert fahrend vorstellen? Ja, das ist unproblematisch. Können wir es uns auch autonom fahrend vorstellen? Nein, nicht wirklich bzw. nur mit extrem viel Phantasie – und das hat im „Autoland“ Deutschland eine Vielzahl von Gründen.

Egal, wie wir gefühlsmäßig dazu stehen: Die Automatisierung des Autos wird weiter voranschreiten. Es bleibt spannend. Bleiben wir offen für das, was uns erwartet!

■ Marcel Peschl / Rainer Rathmer

Kriminelle Angriffe über das Internet finden so geräuschlos statt, dass Unternehmen sie erst Monate später bemerken. Der Verfassungsschutz warnt, es gebe immer mehr Angriffsziele.