Digitalisierung IGU-Magazin

Seit 1990 gibt es das IGU-Magazin „inhalte“. Bisher erschien die Zeitschrift viermal im Jahr in gedruckter Form.

Die Zeiten ändern sich, vieles ist in Bewegung. Passend zu unserem Leitthema der nächsten Ausgabe „Wandel und Verantwortung“ möchten auch wir Verantwortung übernehmen. Verantwortung im Sinne von Nachhaltigkeit und Kosteneffizienz. Um diesem Thema Rechnung zu tragen, verändern wir die Erscheinungsform des Magazins. Die Erscheinungsweise bleibt erhalten. Geplant ist, dass es ab 2023 ein Magazin als Printausgabe geben wird und unterjährig digitale Veröffentlichungen. Damit wir Ihnen die digitalen Veröffentlichungen per E-Mail zukommen lassen können, benötigen wir Ihre aktuelle E-Mail-Adresse. Diese können Sie uns ganz einfach per E-Mail an info@igu.de oder über unser Kontaktformular auf der IGU-Homepage www.igu.de senden. Bitte geben Sie auch Ihre IGU-Mitgliedsnummer an. Diese erscheint im Adressfeld auf der Rückseite dieser Ausgabe als Kundennummer.

Wir danken Ihnen für Ihr Verständnis und freuen uns über weiterhin zahlreiche Leserinnen und Leser!

■ Ihr IGU-Redaktionsteam

Die diesjährige 39. Mitgliederversammlung der Unternehmer kleiner und mittlerer Betriebe (IGU) fand am 15. November wieder in Präsenz statt. Traditionsgemäß wurde sie im „Kristall“ der LVM Versicherung abgehalten. In den 2 vorangegangenen Jahren konnte sie pandemiebedingt nur als Hybridveranstaltung durchgeführt werden.

Als diesjähriger Gastredner konnte Manfred Müller, Universitätsdozent für Risikomanagement, gewonnen werden. Er referierte anschaulich und spannend über das Thema „Überlegungen zum Risikomanagement“. An seinen Vortrag schloss sich eine Diskussionsrunde an.

Nachdem die üblichen Vereinsregularien (Jahresabschluss 2021, Kassenprüfungsbericht und Rechenschaftsbericht für 2022) beendet waren, kamen die Versammlungsteilnehmer zu einem gemeinsamen Imbiss und angeregten Gesprächen im Foyer zusammen.

Die Bundesregierung hat den Entwurf des Jahressteuergesetzes 2022 beschlossen, durch das einige Steuergesetze geändert werden sollen. Das Jahressteuergesetz 2022 soll für die Bürger finanzielle Entlastungen und Erleichterungen bringen.

Anhebung des Sparer-Pauschbetrags

Ein Punkt sieht beispielsweise die Anhebung des Sparer-Pauschbetrags vor. Dieser soll zum Januar 2023 von 801 Euro auf 1.000 Euro bei Einzelveranlagung bzw. von 1.602 Euro auf 2.000 Euro bei Zusammenveranlagung erhöht werden. Die Kapitalerträge wie Zinsen und Dividenden bleiben damit bis zu dieser Summe steuerfrei. Ziel ist es laut Bundesfinanzministerium, das Sparen wieder attraktiver zu machen. Bestehende Freistellungsaufträge in Höhe des Höchstvolumens sollen automatisch angepasst werden, solche in Höhe eines geringeren Betrags sollen manuell geändert werden müssen.

Ausweitung der Homeoffice-Pauschale

Darüber hinaus soll die Homeoffice-Pauschale ausgeweitet werden. Die Geltendmachung einer Pauschale in Höhe von 5 Euro pro Tag soll nicht nur bis Jahresende, sondern auch über den Stichtag hinaus unbefristet möglich sein. Bisher lag der Jahreshöchstbetrag bei 600 Euro. Dies entsprach 120 Kalendertagen. Der Betrag soll auf 1.000 Euro angehoben werden, sodass zukünftig 200 Kalendertage zu je 5 Euro im Rahmen der Homeoffice-Pauschale angesetzt werden können.

■ Annika Hohoff

Der Geheimcode im Arbeitszeugnis

In Deutschland hat jeder Arbeitnehmer nach Kündigung eines Arbeitsverhältnisses einen gesetzlichen Anspruch auf ein qualifiziertes individuelles Arbeitszeugnis – egal ob das Arbeitsverhältnis vom Arbeitgeber oder vom Arbeitnehmer gekündigt wurde.

Die Formalien

Neben dem rechtlichen Anspruch auf eine zeitnahe Aushändigung dieser Urkunde gelten noch einige andere Regeln, die ein Arbeitgeber zu beachten hat. Das Zeugnis muss auf einem offiziellen Briefbogen der Firma ausgedruckt werden oder einen Firmenstempel aufweisen und mindestens von einem Vorgesetzten unterschrieben werden. Erlaubt und häufig geübte Praxis ist, dass der Arbeitgeber den betreffenden Mitarbeiter bittet, das Zeugnis zunächst selbst zu formulieren und das dann als Vorlage nimmt.

Der Aufbau eines Zeugnisses sollte dem Standard entsprechen (siehe Kästchen). Eine abweichende Reihenfolge kann

bereits zu Missverständnissen führen. Der Anspruch auf ein Zeugnis verjährt übrigens gemäß § 195 BGB erst nach drei Jahren, soweit nicht tarifliche oder vertragliche Regelungen dagegensprechen. Ein Korrekturanspruch hingegen kann schon nach wenigen Monaten verfallen. Sollte es zum Streit über ein Zeugnis kommen, kann derjenige von Glück sprechen, der über eine Rechtsschutzversicherung verfügt. Gute Rechtsschutzversicherungen bieten Ihren Kunden sogar einen Zeugnisgenerator, über den sich ganz einfach und schnell aussagekräftige und gerichtsfeste Dokumente erstellen lassen.

Der Geheimcode

Gemäß § 109 Gewerbeordnung (GewO) muss das Arbeitszeugnis klar und verständlich formuliert werden. Es darf keine Merkmale oder Formulierungen enthalten, die den Zweck haben, eine andere als aus der äußeren Form oder aus dem Wortlaut ersichtliche Aussage über den Arbeitnehmer zu treffen. So der Gesetzeswortlaut. In der Praxis heißt dies, dass negative Formulierungen tabu sind. Über die Jahre hat sich zur „Umgehung“ dieser Vorschrift eine eigene Zeugnissprache mit zahlreichen Geheimcodes etabliert.

Neben dem Zufriedenheits-Notencode (siehe Kästchen) verraten zahlreiche Formulierungen mehr über den wahren Arbeitseinsatz und Charakter des Mitarbeiters, als auf den ersten Blick vermutet.

Standard-Aufbau eines qualifizierten Arbeitszeugnisses

→ Briefkopf vom Unternehmen

→ Überschrift

→ Einleitung/Angaben zur Person

→ Unternehmensdarstellung

→ Werdegang im Unternehmen

→ Genaue Tätigkeitsbeschreibung

→ Leistungsbeurteilung

→ Verhaltensbewertung

→ Ausstellungsgrund

→ Abschlussformel

→ Ort / Datum/Unterschrift

Das hat in einem Arbeitszeugnis nichts zu suchen

→ Betriebsratstätigkeit/Gewerkschaftszugehörigkeit

→ Schwangerschaft, Mutterschutz, Erziehungsurlaub

→ Krankheiten

→ Straftaten

→ Drogen- oder Alkoholprobleme

→ Hobbys oder Freizeitaktivitäten

Der Mitarbeiter erledigte alle Aufgaben…

| Note | Formulierung |

| sehr gut | … stets zu unserer vollsten Zufriedenheit *. |

| gut | … stets zu unserer vollen Zufriedenheit. |

| befriedigend | … zu unserer vollen Zufriedenheit. |

| ausreichend | … zu unserer Zufriedenheit. |

| mangelhaft | … im Großen und Ganzen zu unserer Zufriedenheit. |

| ungenügend | Der Mitarbeiter bemühte sich, alle Aufgaben zu erledigen. |

*auch wenn die Formulierung grammatikalisch falsch ist, gilt sie als üblich und richtig, um die Note sehr gut auszudrücken.

| Leistungsbeschreibung | Lösung |

| Der Mitarbeiter hat alle Arbeiten ordnungsgemäß erledigt. | Der Mitarbeiter hatte keine Eigeninitiative. |

| Der Mitarbeiter zeigte stets ein sehr hohes Maß an Eigeninitiative und Leistungsbereitschaft. | Sehr gut. |

| Der Mitarbeiter hat sich im Rahmen seiner Fähigkeiten eingesetzt. oder Der Mitarbeiter war mit Interesse bei der Sache. – Er hat sich angestrengt, aber die Leistungen ließen zu wünschen übrig. | Der Mitarbeiter hat sich angestrengt, aber seine Leistungen ließen zu wünschen übrig. |

| Der Mitarbeiter war wegen seiner Pünktlichkeit, Loyalität und Ehrlichkeit stets ein gutes Vorbild. | Aufzählung von Selbstverständlichkeiten. Arbeitsleistung und Arbeitserfolg waren daher schlecht. |

| Der Mitarbeiter war im höchsten Maße zuverlässig. | Sehr gut. |

| Der Mitarbeiter verfügt über Fachwissen und gesundes Selbstvertrauen. | Der Mitarbeiter ist selbstverliebt. |

| Der Mitarbeiter war bei Kunden schnell beliebt. | Der Mitarbeiter kann nicht verhandeln. |

| Der Mitarbeiter wurde von Vorgesetzten, Kollegen und Kunden stehts als freundlicher und fleißiger Mitarbeiter geschätzt. | Sehr gut. |

| Sozialverhalten | Lösung |

| Der Mitarbeiter war anspruchsvoll und kritisch. | Der Mitarbeiter ist ein Querulant. |

| Der Mitarbeiter zeigte eine erfrischende Art im Umgang mit Kollegen und Vorgesetzten. | Der Mitarbeiter war frech und hat keine Manieren. |

| Das Verhalten des Mitarbeiters gegenüber Vorgesetzten und Mitarbeitern war stets vorbildlich. | Sehr gut, aber die Reihenfolge – erst Vorgesetzte, dann Mitarbeiter – ist wichtig, ansonsten könnte es ein Hinweis auf einen Querulanten sein. |

| Der Mitarbeiter trat engagiert für die Interessen der Kollegen ein. | Der Mitarbeiter war im Betriebsrat. |

| Schlussformel | Lösung |

| Der Mitarbeiter verlässt uns auf eigenen Wunsch. Wir bedauern sein Ausscheiden sehr und wünschen Ihm für die Zukunft alles Gute. | Das Unternehmen verliert den Mitarbeiter sehr ungern. |

| Der Mitarbeiter verlässt uns auf eigenen Wunsch. Wir bedauern sein Ausscheiden und wünschen ihm für die Zukunft alles Gute. | Das Unternehmen verliert den Mitarbeiter ungern. |

| Der Mitarbeiter verlässt uns auf eigenen Wunsch. | Zukunftswunsch fehlt. Der Mitarbeiter hinterlässt keine Lücke. |

| Wir wünschen ihm für die Zukunft alles Gute, auch Erfolg. | Am Schluss negative Leistungsbeurteilung. |

| Für die Zukunft wünschen wir ihm alles Gute, besonders Gesundheit. | Der Mitarbeiter kränkelt oft. |

| Das Arbeitsverhältnis endete im gegenseitigen Einvernehmen. | Hinweis auf einen Aufhebungsvertrag. |

| Das Arbeitsverhältnis endete am 18. August 2000. | Das ungewöhnliche Beendigungsdatum weist auf eine fristlose Kündigung hin. |

| Wir bedanken uns bei ihm für die stets ausgezeichnete Arbeit. | Der Arbeitgeber hat die Arbeit wirklich geschätzt. |

Im Übrigen gilt: Besonders knappe und kurz gehaltene Arbeitszeugnisse ohne wohlwollende Grußformel sind ein Indiz auf einen sehr problematischen Mitarbeiter. Wichtig bleibt bei allem, dass der Grundgedanke des § 109 GewO nicht

konterkariert wird. Versteckte Hinweise sind generell verboten. Dazu zählt zum Beispiel auch die Nennung einer E-Mail-

Adresse oder einer Durchwahl eines Ansprechpartners für Rückfragen.

■ Anne Hilchenbach

Schwachstelle Mensch

Was kann passieren?

Herr Sommer ist Inhaber eines mittelgroßen Betriebes. Die Mitarbeiterzahl ist begrenzt, Aufträge können dennoch termingerecht bearbeitet werden. Zeit spart Herr Sommer bei der Rechnungsbuchung sowie Kunden- und Terminverwaltung, da er alles digital verwaltet. Die Arbeitsabläufe erfolgen reibungslos, bis ein Mitarbeiter einen E-Mail Anhang öffnet, der einen Virus enthält. Auch die Firewall hat den neuartigen Virus nicht entdeckt. Unbemerkt nistet sich der Computervirus in das Netzwerk des Betriebes ein und infiziert alle Endgeräte. Die gesamten Kunden- und Termindateien werden zerstört. Die Folge: Rechnungen können nicht mehr geschrieben und Zahlungseingänge nicht mehr verbucht werden. Zudem können Termine nicht mehr koordiniert und Aufträge nicht mehr bearbeitet werden. Außerdem besteht die Gefahr, dass die Computersysteme der Geschäftspartner via E-Mail infiziert und geschädigt wurden. Mit dieser Thematik kennt sich Herr Sommer nicht aus, abgesehen davon, dass nun der ganze Geschäftsbetrieb teilweise stillsteht und durcheinandergeraten ist.

Zum Glück hat Herr Sommer eine Cyberversicherung abgeschlossen. Ihm stehen sieben Tage die Woche, 24 Stunden am Tag Experten zur Lösung des Problems zur Verfügung. Von der aufwendigen Wiederherstellung der Daten durch Experten, die der Versicherer direkt beauftragt, bis zur Prüfung der Haftpflichtansprüche Dritter wird alles geregelt. Auch die Kosten für den Betriebsausfall werden vom Versicherer getragen. Hätte Herr Sommer die Cyberversicherung nicht gehabt, hätte er ein großes Problem. Es hätte viel Geld und Zeit gekostet, die Ursache herauszufinden und die Daten wiederherzustellen. Nur IT-Forensiker können in solch extremen Situationen helfen. Diese sind nicht so leicht zu finden. Im Gegensatz zu den meisten IT-Dienstleistern vor Ort ist der IT Forensiker auf diesem Gebiet Experte. Er untersucht Computersysteme auf verdächtige Vorfälle und erfasst digitale Spuren eines Cyber-Angriffs, analysiert diese und wertet sie aus.

Dank der Cyberversicherung hat Herr Sommer noch einmal Glück gehabt und seinen Betrieb schnell wieder aufnehmen können.

Welche Gefahren drohen?

| Schadenprogramme (Malware) | Schadprogramme werden in die Unternehmens-IT eingeschleust und beeinträchtigen den Betrieb. So werden Daten und Systeme beispielsweise verschlüsselt, ausspioniert oder beschädigt. |

| Abfischen von Informationen (Phishing) | Kriminelle versuchen mit Hilfe von betrügerischen E-Mails, gefälschten Internetseiten und anderen Methoden an vertrauliche Unternehmensdaten wie Zugangsdaten oder Zahlungsinformationen zu gelangen. |

| Gezielte Manipulation (Social Engineering) | Mitarbeiter werden durch Täuschung und Ausnutzen ihrer Schwächen (Angst, Gewinnstreben, Neugier) dazu verleitet, sensible Informationen preiszugeben oder schädlich zu handeln (z. B. Malware runterladen durch Anklicken von manipulierten Bewerbungsunterlagen). |

| Kompromittierte Webanwendung | Kriminelle nutzen die Schwachstellen von Internetseiten aus. Werden diese aufgerufen, haben die Täter die Anwendung manipuliert. Dadurch können sie Daten abschöpfen oder den Besucher heimlich weiterleiten. |

Cyber-Attacken zielen häufig auf die Schwachstelle Mensch ab. Auch die beste und sicherste Technik, kann einen solchen Angriff nicht verhindern.

Schon hinter einem seriös wirkenden E-Mail-Anhang, wie z. B. einer Bewerbung, kann sich Schad- und Spionagesoftware

verbergen. Diese kann schnell das gesamte Firmennetzwerk infizieren. Die Auswirkungen sind folgenreich. Ohne funktionierende IT steht im schlimmsten Fall der ganze Betrieb still oder es werden durch den Angriff darüber hinaus Dritte geschädigt. Cyberkriminalität spielt sich zumeist schleichend im Hintergrund ab. Das macht sie derart gefährlich und schwer zu bekämpfen.

Welchen Schutz bietet eine Cyberversicherung?

Eine Cyberversicherung schützt den Versicherungsnehmer vor finanziellen Folgen eines Cyberangriffs und bietet Erste Hilfe, wenn es zu einem Angriff kommt. Sie beinhaltet üblicherweise drei Bausteine:

Service und Kosten – Expertenhilfe ist teuer

Es ist Aufgabe von Experten, Ursachen eines Cyberangriffs herauszufinden und Schäden schnell zu beheben. Über diesen Baustein sind z. B. die Kosten für externe Sachverständige abgedeckt. Nichts ist wichtiger, als die Schadensursache schnellstmöglich zu ermitteln und zu beseitigen, damit der Betrieb in gewohnter Weise weiterlaufen kann. Zusätzlich sind häufig Benachrichtigungskosten abgedeckt. Diese Kosten fallen an, wenn datenschutzrechtliche Vorschriften verletzt wurden. In der Regel sind angegriffene Unternehmen dazu verpflichtet, betroffene Personen umgehend darüber zu informieren.

Eigenschäden – Schäden im Unternehmen selbst

Verschaffen sich Hacker Zugriff auf die IT, können sie problemlos Daten löschen oder unbrauchbar machen. Das kann z. B. Einsatzpläne betreffen, Liefertermine oder Maschinenprogramme. Die Folge: Ein reibungsloser Betriebsablauf ist nicht mehr möglich, im schlimmsten Fall kommt der gesamte Betrieb zum Erliegen. Die Cyberversicherung ersetzt bei Unterbrechung oder Beeinträchtigungen des Betriebes sowohl den entgangenen Gewinn als auch die fortlaufenden Kosten. Ebenso übernimmt die Versicherung die Kosten für die Wiederherstellung der verlorenen Daten.

Drittschäden – Schäden die andere geltend machen

Der Versicherte erhält Schutz bei Datenmissbrauch und dessen Folgen. Es geht speziell um den Drittschaden bei Verletzung der Informationssicherheit. Das ist der Fall, wenn z. B. die Verfügbarkeit oder Vertraulichkeit elektronischer Daten beeinträchtigt ist. Üblicherweise sind auch Verstöße gegen das Persönlichkeits-, Namensoder Urheberrecht im Rahmen der elektronischen Kommunikation mitversichert. Der Versicherungsschutz umfasst die Prüfung der Haftungsfrage, die Abwehr unberechtigter Schadenersatzansprüche sowie die Freistellung von berechtigten Schadenersatzverpflichtungen.

Übrigens: Eine Rechtsschutzversicherung ist immer eine gute Ergänzung. Schäden, die bei Ihren Kunden oder anderen Dritten eingetreten sind, können schnell zu einem Ordnungswidrigkeitsverfahren oder gar Strafverfahren führen. Ein Spezial-Straf-Rechtsschutz hilft mit umfangreichen Leistungen.

Tipps:

Falls Sie bereits eine Cyberversicherung abgeschlossen haben, prüfen Sie, ob Ihr Versicherer auch E-Payment- Vertragsstrafen absichert. Insbesondere für Unternehmen, die Kreditkartenzahlungen anbieten, ist diese Leistung wichtig. Denn bei Verlust von Kreditkartensätzen können gegenüber diesen Unternehmen erhebliche Vertragsstrafen erhoben werden, wenn bestimmte Regeln nicht penibel eingehalten worden sind.

Kontrollieren Sie, ob Sie bei der Cyberversicherung rund um die Uhr Expertenrat einholen können. Denn ein sofortiger Service und Support von IT-Spezialisten ist bei einem Cybervorfall das Wichtigste.

Sensibilisieren Sie unbedingt Ihre Mitarbeiter hinsichtlich des achtlosen Öffnens von E-Mail-Anhängen oder zugesendeten Links. Die Schwachstelle Mensch ist Einfallstor Nummer eins für Cyberkriminelle.

Sie wollen testen, wie sicher Ihre IT ist? Die LVM bietet Ihnen kostenlos über www.lvm.de/cyber-check einen Online- Cyber-Check an. Anschließend besteht die Möglichkeit, ein Beratungsgespräch zu vereinbaren, um den Versicherungsbedarf zu ermitteln.

■ Jutta Hülsmeyer

Kennen Sie den Spruch „Erst die Arbeit, dann das Vergnügen!“? Wir mögen über derartige Sprüche oder Glaubenssätze schmunzeln. Lassen Sie uns einmal einen Blick darauf werfen, wie sie uns prägen und welchen Einfluss sie auf unsere Persönlichkeit haben.

Schon im Elternhaus können Sätze fallen wie:

„Was sollen denn die Nachbarn denken?“

„Reden ist Silber, Schweigen ist Gold.“

„Ohne Fleiß kein Preis.“

„Säge nicht an dem Ast, auf dem du sitzt.“

„Es ist nicht alles Gold, was glänzt.“

„Erfolg macht einsam.“

„Ich weiß, was gut für dich ist. Irgendwann wirst du es mir einmal danken.“

Diese Liste könnte endlos fortgeführt werden. Interessant ist, einmal darauf zu schauen, was diese Sätze in uns auslösen können und wie sie uns sowohl im Berufs- als auch Privatleben beeinflussen.

Die Entstehung von derartigen Glaubenssätzen verläuft in der Regel in drei Phasen.

In der Prägungsphase nehmen wir Ereignisse mit allen Sinnen auf und erleben vieles ganz neu. Diese erste Phase beginnt mit der Geburt und endet ungefähr mit dem siebten Lebensjahr. In der Modellierungsphase nehmen wir nicht nur alles in uns auf, wir versuchen auch unsere Eltern oder andere Personen nachzuahmen. Diese Phase dauert ca. bis zum 13. Lebensjahr. Die dritte Phase ist die Sozialisierungsphase. In dieser Phase werden unsere sozialen Wertvorstellungen und Glaubenssysteme geprägt.

Je nach den Erfahrungen, die wir in diesen Phasen machen, bilden sich auch unsere Glaubenssätze heraus und werden in unserem Gehirn verknüpft. Sie können uns positiv, aber auch negativ beeinflussen.

Oft sind sie so tief in uns verankert, dass wir uns ihrer gar nicht bewusst sind. Handelt es sich um einen negativen Glaubenssatz, stehen wir uns selbst im Weg, denn unbewusst halten wir ihn für die Wahrheit.

Hier ein paar Beispiele:

„Ich schaffe das sowieso nicht.“

„Die anderen sind besser als ich.“

„Ich konnte noch nie vor anderen Menschen reden.“

Gerne werden auch Generalisierungen genommen, wie „immer“ … oder „nie“ …

Wie wäre es, wenn wir diese uns hindernden Glaubenssätze hinterfragen und im optimalen Fall umformulieren?

Das ist sicher nicht leicht, wenn diese schon lange gelebt wurden, aber dennoch möglich.

Wir könnten innehalten und uns fragen:

„Wie komme ich zu der Überzeugung?“

„War das tatsächlich immer so oder habe ich Ausnahmen erlebt?“

„Was waren diese Ausnahmen? Wie könnte ich den Glaubenssatz positiv formulieren?“

„Die anderen sind besser als ich.“

oder vielleicht doch lieber

„Ich schaffe Dinge, auf die ich stolz sein kann, wie z. B. …“.

Manchmal ist es sinnvoll, auf die positiven Aspekte eines vermeintlich negativen Glaubenssatzes zu schauen.

Hat der Glaubenssatz „Erst die Arbeit, dann das Vergnügen.“ vielleicht einen zuverlässigen, pflichtbewussten Menschen aus mir gemacht? Stimmt die Balance zwischen Arbeit und Vergnügen? Kann ich gut damit leben? Falls ja, ist alles bestens.

Der Blick auf die eigenen Glaubenssätze kann sehr spannend sein und ist ein langer Prozess, der im Alltag gedanklich immer mitlaufen kann. Allein die Bewusstmachung und Sensibilisierung dafür, lässt uns schon so manche eigene Überzeugung und vermeintliche Wahrheit hinterfragen. Sollten die Einschränkungen, die durch die Glaubenssätze verursacht werden, sehr belastend sein, so lohnt es sich mit Hilfe professioneller Begleitung tiefer einzusteigen.

Um auf das Leitthema dieser Ausgabe „Glück und Zufriedenheit“ zurückzukommen, hätte ich da auch noch etwas für Sie:

„Das Glück liegt auf der Straße“ – „Jeder ist seines Glückes Schmied“ – „Scherben bringen Glück“

Viel Erfolg bei der Suche nach Ihrem Glück!

■ Silvia Wiefel

Menschen streben nach Glück und Zufriedenheit. Ohne diese Zustände können sie nicht (über-)leben. Das Mindstyle Magazin „Happinez“ befasst sich beispielsweise ausschließlich mit dieser Thematik.

Sehnsüchte nutzen

Für Unternehmer ergibt sich aus dieser Erkenntnis die Möglichkeit, derartige Sehnsüchte zu nutzen. So können Kunden an das Unternehmen gebunden werden, indem sie über Produkte und die Kommunikation in einen Glückszustand versetzt werden.

Neuromarketing

Geht es darum, im Rahmen von Marketing, Emotionen anzusprechen, sind wir schnell beim Begriff des Neuromarketing. Das Neuromarketing macht sich diese Erkenntnis zu Nutzen.

Es entsteht häufig der Eindruck, dass wir ständig bewusst und selbstbestimmt entscheiden und handeln. Aber genau das Gegenteil ist der Fall. Unser Bewusstsein ist nur bei der Lösung schwieriger und komplexer Probleme beteiligt. Die restliche Zeit treffen wir Entscheidungen eher unbewusst. Der Mensch verlässt eingeschlagene Pfade nur, wenn es unbedingt nötig ist. Übertragen auf das menschliche Gehirn sprechen Neurologen dann von sogenannten neuronalen Pfaden. Das Gehirn wandelt die Umwelt in neuronale Informationen und legt Netzwerke an. Auf diese bestehenden neuronalen Netzwerke greift das Gehirn zurück, wenn eine bestimmte Entscheidung zu treffen ist. Das heißt, abgespeicherte Konzepte wie konkret bestehende Entscheidungshilfen werden aktiviert und sind Motivation für unser Handeln, wann immer es möglich ist. So handeln wir, ohne darüber nachdenken zu müssen auf der Grundlage positiver Erfahrungen und den damit ausgebildeten neuronalen Verbindungen.

Hier greift das Neuromarketing. Ziel ist, dass sich der Konsument intrinsisch (aus eigenem Antrieb) motiviert, genau für unser Produkt entscheidet. Hierzu müssen bestimmte neuronale Netzwerke angelegt oder bestehende mit unserem Produkt verknüpft werden. Wie oben beschrieben, scheut der Kunden zu große Anstrengung, so auch die bewusste Auseinandersetzung mit sämtlichen Kaufalternativen. Produktbindung heißt das Zauberwort. An dieser Stelle kommen die Emotionen wie Glücksgefühle und Zufriedenheit ins Spiel. Verbinden wir mit einem Produkt eine positive Emotion, erinnern wir uns leicht daran. Verbinden wir nichts mit ihm, lässt es uns kalt und findet nicht unsere Beachtung. Werbung mit positiv besetzten Attributen oder Botschaften aktiviert Assoziations- und Emotionsnetze, die mit positiven Erfahrungen einhergehen. Werbung wird hier ganz gezielt eingesetzt.

So kaufen Konsumenten nicht länger ein gewöhnliches Auto, sondern die Werbung verspricht Ihnen ein Abenteuer, bei dem der Fahrer selbst in der Kleinstadt jeden Tag aufs Neue die Freiheit der großen weiten Welt spüren kann. Geht es um den Kauf von Sportschuhen, werden Produktversprechen gemacht, wie die Zugehörigkeit zu einer In-Group, die von allen bewundert und respektiert wird. Im Bereich der Kosmetikartikel werden Kunden, die einem bestimmten Schönheitsideal entsprechen möchten, Produkte angeboten, die sie strahlend schön aussehen lassen. Produktnamen wie „Jungglück“ unterstreichen diese Assoziation noch. Die Wahl der Farbwelt spielt hier ebenfalls eine Rolle. Türkis steht für Frische und löst Emotionen wie Erholung und Zufriedenheit aus. Sind den Konsumenten eher Themen wie Umwelt- und Tierschutz wichtig, setzt die Werbung auf vegane Naturprodukte in Beige- oder Brauntönen. Aber auch Markenbindung ist von Bedeutung. Warum bevorzugen Kunden ein Markenprodukt, wenn sie das nahezu gleiche No-Name-Produkt viel günstiger erwerben können? Hierbei geht es um ein bestimmtes Image, das die Marke verkörpert und damit gewisse Emotionen weckt. Macht mich die Vorstellung ein Produkt einer bestimmten Marke zu konsumieren glücklich, greife ich zu diesem Produkt unabhängig von rationalen Überlegungen, die ich in diesem Fall gar nicht erst anstelle. Indem Werbebotschaften spezifische Bedürfnisse wie Glück und Zufriedenheit ansprechen, kann dies ein Weg zur erfolgreichen Vermarktung von Produkten sein.

Achtung „hedonistische Tretmühle“

Hedonismus steht für Vergnügen, Lust und Freude und stammt von dem griechischen Wort „hedone“ ab. Im psychologischen Sinne bedeutet Hedonismus, dass all unsere Handlungen darauf abzielen, die Lust zu erhöhen und Schmerzen zu vermeiden. Die „hedonistische Tretmühle“ beschreibt das Phänomen, dass vor allem monetär herbeigeführte Glückszustände schnell vergänglich sind. Hinzugewonnener Wohlstand wie ein besonderes Schmuckstück zum Geburtstag, ein neues teures Auto oder eine Gehaltserhöhung setzt kurzfristig Glückshormone frei und beschert Momente der Freude. Dieser Gefühlszustand ist jedoch nicht von langer Dauer. Das menschliche Gehirn tendiert dazu, sich schnell an neue Situationen zu gewöhnen. So werden aus einer besonders schönen Gegebenheit schnell Normalität und Alltag. Diese bieten kaum noch Grund zur Freude oder Dankbarkeit. Dies zeigt, dass Produkte zwar glücklich machen können, derartiges Glück jedoch recht kurzfristig sein kann. Da die Freude über den Kauf nicht lange anhält, ist das Verlangen groß, sich durch einen weiteren Kauf erneut in einen Glückszustand zu versetzen. Der medizinische Psychiater Simon Guendelmann sagt: „Wir dürfen von den schönen Dingen nicht abhängig werden“. Er plädiert dafür, dem eigenen Leben mit mehr Achtsamkeit zu begegnen und darüber zu reflektieren, was einen tief im Innern glücklich macht.

Fazit

Werbung kann die Emotionen Glück und Zufriedenheit nutzen und durch den Aufbau emotionaler Produktwelten und durch den Konsum dieser Produkte zumindest kurzfristig für Glückszustände sorgen. Aus Unternehmersicht ein probates Mittel, auf derartige Emotionen zu setzen. Im Idealfall tendieren die Kunden dazu, durch wiederholten Konsum solche Zustände zu erhalten. Um aus Konsumentensicht langfristig glücklich und zufrieden zu sein, ist es jedoch ratsam, sich auf andere innere Werte zu besinnen und darüber sein Glück zu finden.

Quellen:

https://bbv-domke.de/ninetofive/neuromarketing-das-kaufwillige-gehirn/

https://www.zeit.de/zett/2016-11/das-prinzip-der-hedonistischentretmuehle-

verhindert-dein-glueck?

https://utopia.de/ratgeber/die-hedonistische-tretmuehle-so-kannst-dudeinen-

konsum-hinterfragen/

https://www.gluecksdetektiv.de/ist-glueck-kaeuflich-gluecksversprechenin-

der-werbung/

■ Alexandra Holthaus

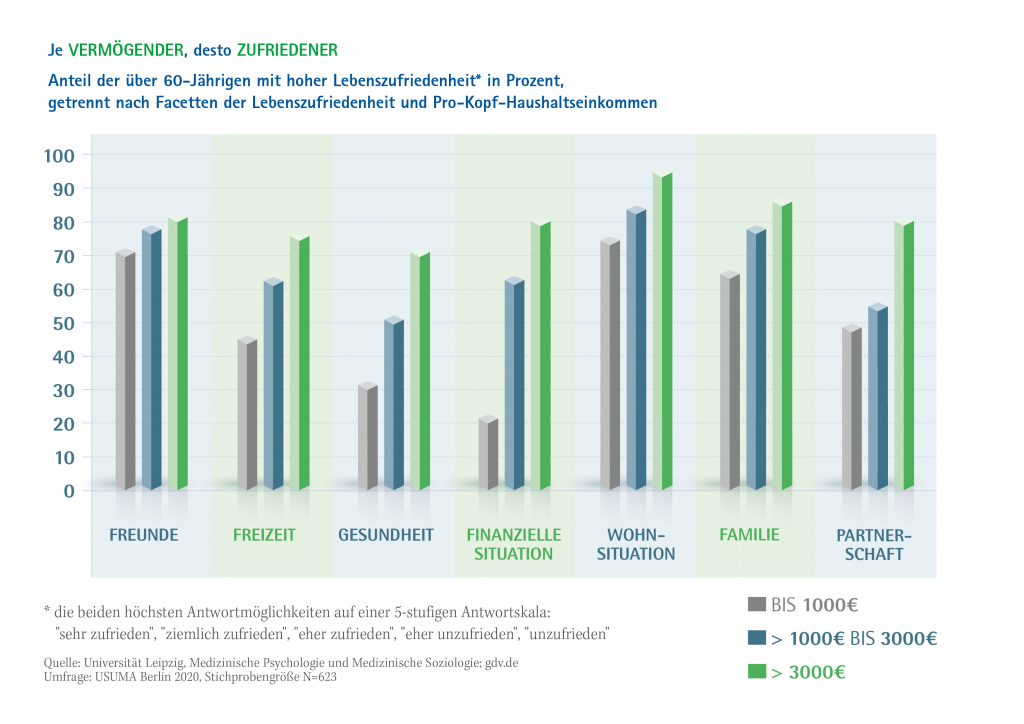

Was macht uns eigentlich zufrieden? Oftmals lautet die Antwort: Familie, Freunde, Geld, Erfolg und nicht zu vergessen die Gesundheit

Manche Menschen sind leichter zufriedenzustellen oder bei gleichen Voraussetzungen zufriedener als andere. Woran liegt das? Zu einem Drittel hängt unsere Zufriedenheit von den Genen ab. In diesem Zusammenhang wird von „geerbtem Glück“ gesprochen. Eine große Rolle spielen neben der Veranlagung aber auch Umwelteinflüsse und eigene Erfahrungen – also das, was uns im Laufe des Lebens widerfährt.

Ein Beispiel hierfür ist die Geschichte von Anna Heupel. Zur Person: Die 31-jährige Fotografin aus Siegen ist erfolgreiche Influencerin. Sie ist bei der LVM krankenversichert und hat nach einer Sportverletzung am Knie gemerkt, wie wichtig eine gute (private) Krankenversicherung ist. Von den umfangreichen Leistungen, der Schnelligkeit und dem umfassenden Service der LVM ist Anna Heupel so überzeugt, dass sie sich als Markenbotschafterin für die LVM engagiert. Die positive Erfahrung, auch wenn sie aus einem negativen Ereignis resultiert, hat bei Anna Heupel zur Zufriedenheit beigetragen. Dieses Gefühl möchte sie durch die LVM-Kooperation mit ihrer Community teilen. Ihr Ziel ist es hierbei, nicht Versicherungen zu verkaufen, sondern durch Erzählungen eigener Eindrücke und Sichtweisen das für viele eher langweilige und bürokratische Thema „Versicherungen“ leicht zu vermitteln. Die LVM als Marke wird damit attraktiver, beziehungsweise bekannter – besonders bei jungen Menschen.

Zufriedenheit hat viele Facetten – auch Serviceleistungen haben hierbei einen hohen Stellenwert. Eine „gute Versicherung“ zeichnet sich längst nicht nur durch einen attraktiven Beitrag oder die Kostenübernahme aus. Einer Umfrage zufolge sind die Serviceleistungen der häufigste Grund, Freude beim Kunden zu erzeugen. Dementsprechend legen fast drei Viertel der Deutschen großen Wert auf ein umfassendes Serviceangebot. Ganz besonders wichtig ist ihnen dabei die sofortige Notfallhilfe. Ferner profitieren Kunden beispielsweise von Notfall-Apps, Online Gesundheitsportalen oder im Rahmen einer Krankenvollversicherung von der medizinischen Videoberatung.

Unser Tipp

Erzwingen kann man Glück und Zufriedenheit nicht. Bis zu einem gewissen Grad kann dieser Zustand aber durch bewusste Wahrnehmung trainiert werden. Amerikanische Forscher sagen hierzu: „Hunt the good stuff !“, was so viel bedeutet wie, „Suche nach guten Erlebnissen!“. Dabei hilft eine Methode aus der kognitiven Verhaltenstherapie: Führen Sie sich am Ende eines Tages drei Dinge vor Augen, die Sie glücklich oder dankbar gemacht haben – das können auch flüchtige Momente sein.

■ Andrea Weidemann

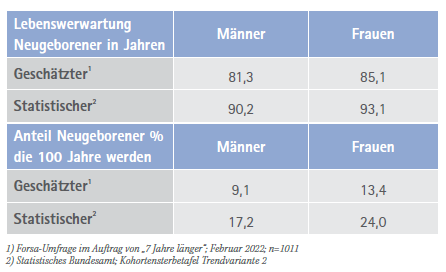

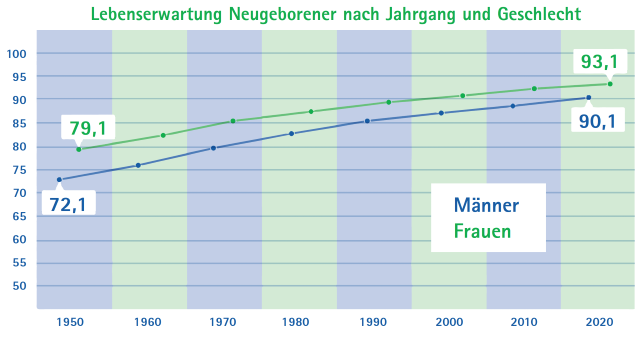

„Das Glück ist das einzige, das sich verdoppelt, wenn man es teilt“– Albert Schweitzer. Aber was bedeutet Glück überhaupt? Glück ist ein mehrdeutiger Begriff. Zum einen sind es kurzfristige Momente wie Freude über ein schönes Erlebnis. Zum anderen beschreibt es langfristige Zustände wie Gesundheit, Sorgenlosigkeit und Wohlstand. Andere definieren es als günstige Fügung des Schicksals.

Wohlstand und Glück gehen oft miteinander einher. Doch wie stark beeinflusst finanzieller Spielraum unser Empfinden im Alter? Eine Antwort liefert eine Umfrage des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV). Der Verband hat die Generation „Ü60“ zu dem Thema Glück befragt. Das Ergebnis: Die Zufriedenheit im Alter ist auch von der finanziellen Situation abhängig. Daher ist ein monetärer Puffer für einen glücklichen Ruhestand bedeutend. Hier hat jeder sein Schicksal selbst in der Hand!

Vor allem Selbständige sind für die eigene Altersversorgung verantwortlich. Wer nicht gesetzlich versichert ist, muss im besonderen Maße und eigenverantwortlich Geld zurücklegen. Eine private Altersvorsorge hat gerade für diese Berufsgruppe einen hohen Stellenwert. Der Gesetzgeber hat dies erkannt und für Selbständige attraktive Möglichkeiten der Vorsorge geschaffen. Wichtig hierbei: eine lebenslange Rente. Schließlich haben Sie im Rentenalter noch circa ein Drittel des Lebens vor sich. Deswegen sollten Sie mit der Vorsorge möglichst früh beginnen.

Im Gegensatz zu einem Sparkonto oder einem ETF-Sparplan, ist die private Altersversorgung im richtigen Modell auch im Falle einer Insolvenz geschützt. Zudem lässt sich eine Berufsunfähigkeitsversicherung kombinieren. So sind Sie nicht nur im Ruhestand, sondern auch im Berufsleben bestens abgesichert.

Die Basisrente

Die Basisrente ist ein Produkt insbesondere für Selbständige. In der Ansparphase bietet sie erhebliches Steuersparpotential. Zum Jahresende oder auch kurz vor dem Ruhestand können Einmalbeiträge eingezahlt werden, um die Rente aufzubessern. Für die Altersvorsorge ist es wichtig, einen starken Partner an der Seite zu haben. Lebensumstände und Lebensziele ändern sich. Eine qualifizierte Beratung durch Experten ist für Selbständige besonders wichtig. So können Sie die steuerlichen Möglichkeiten optimal für die eigene Versorgung nutzen.

Eine gute Altersvorsorge macht sicher nur einen gewissen Teil des Glücks im Ruhestand aus. Beruhigt aber sehr.

Tipp

Die betriebliche Altersversorgung bietet Arbeitgebern mehrere Möglichkeiten: Einerseits spielt sie bei der Mitarbeiter Akquise keine unerhebliche Rolle. Andererseits stärkt sie die Zufriedenheit bestehender Mitarbeiter und fördert damit eine langfristige Bindung ans Unternehmen.

Quelle: Universität Leipzig, Medizinische Psychologie und Medizinische Soziologie; gdv.de Umfrage: USUMA Berlin 2020, Stichprobengröße N=623

■ Veronika Behrendt

In Krisenzeiten die Nerven bewahren

Der Angriff auf die Ukraine im Februar 2022 hat weitreichende wirtschaftliche Auswirkungen, die nach und nach auch im Portemonnaie spürbar sind. Eine seit den 1950er Jahren nicht dagewesene Inflationsrate und steigende Energiepreise nagen an den Nerven und dem Ersparten der Deutschen. All das klingt nicht nach Glück und Zufriedenheit.

Aber auch in Krisenzeiten gibt es für die mittel- bis langfristige Geldanlage durchaus Alternativen zum Kaufkraftverlust (auf z. B. Tagesgeldkonten), wie das Beispiel des Kunden Frank Möller zeigt:

Frank Möller ist 35 Jahre alt, verheiratet und hat ein Kind. Er hat sich gerade ein eigenes Unternehmen als selbstständiger Schreiner aufgebaut. Die notwendige Liquidität, die er privat und geschäftlich braucht, hält er sinnvoller Weise auf dem Giro- bzw. Sparkonto vor.

„Doch wie soll ich langfristig Kapital aufbauen?“ Eine berechtigte Frage, die Herr Möller da stellt. Trotz der seit Jahresbeginn steigenden Zinsen –, die die Immobilienkäufer weniger lieben als die Geldanleger – verliert das Ersparte auf dem Giro-, Tagesgeld- oder Festgeldkonto täglich an Wert. Der Kaufkraftverlust durch die hohe Inflationsrate ist enorm.

Auf der Homepage seiner Versicherung wird Frank Möller auf das Thema Vermögensverwaltung aufmerksam. „Klingt erstmal nach einem Produkt für Millionäre.“, denkt sich Herr Möller – ist es aber nicht.

Vermögensverwaltung

Herr Möller vereinbart einen Termin mit seiner Versicherungsagentur, um sich genauer über ein Investment in der Vermögensverwaltung zu informieren.

„Fonds auswählen, beobachten, verkaufen, nachkaufen, umschichten, den DAX beobachten… – davon habe ich zu wenig Ahnung und ohnehin fehlt mir die Zeit.“ So wie Herr Möller denken viele und schieben das Thema Geldanlage schnell beiseite. Sein eigenes Depot zu managen, ist gar nicht so einfach. Aber all das lässt sich mit einer Vermögensverwaltung in professionelle Hände geben.

Bei seinem Versicherungsvermittler kommt Licht ins Dunkel: Der Vermögensverwalter hat fünf verschiedene Anlagestrategien zur Auswahl.

Egal ob vorsichtiger oder schwankungstoleranter Anleger – es gibt für jeden eine passende Anlagestrategie. Anlagezeitraum und Risiko können individuell bestimmt werden. Auch für den nachhaltig ausgerichteten Kunden ist etwas dabei. Nach der Auswahl der gewünschten Anlagestrategie endet die Arbeit für den Kunden bereits. Ab hier übernimmt der Vermögensverwalter. Die unterschiedlichen Fonds, welche sich im Portfolio der gewählten Vermögensverwaltungsstrategie befinden, werden börsentäglich vom Vermögensverwalter überwacht. Verändert sich die Zusammensetzung der Fonds? Wie sieht es mit der Performance aus? Gibt es Änderungen in der Fondszusammensetzung? Was macht der Markt? Wie sind die Prognosen einzelner Branchen und Länder in den nächsten Monaten? All diese Fragen beleuchtet der Vermögensverwalter und reagiert bei Bedarf mit z. B. dem Austausch eines Fonds. Das kostet Herrn Möller natürlich ein bisschen mehr als die eigenständige Depotverwaltung, aber er hat weder die Zeit noch das Expertenwissen, um all das selbst zu erledigen. „Und vermutlich habe ich auch nicht die Nerven für so etwas.“ erzählt Herr Möller grinsend beim Gespräch mit seinem Versicherungsvermittler.

Vermögensverwalter haben die besseren Nerven

Der Vermögensverwalter entgegnet seinem Kunden, dass in diesem Spruch mehr Wahrheit steckt als man denkt.

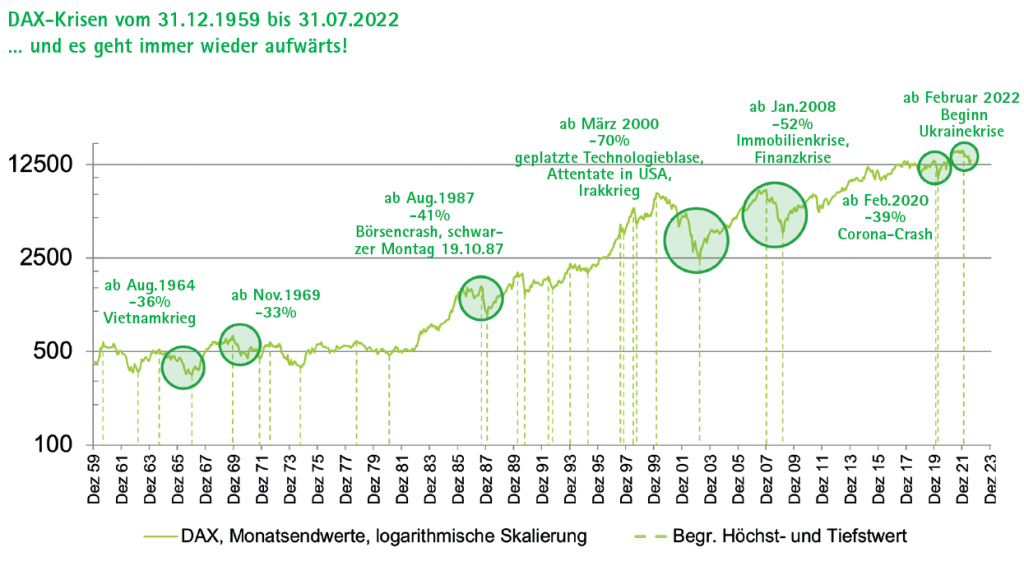

In den Hochzinszeiten vor 15 Jahren war das Festgeld des Deutschen liebstes Kind. Vier Prozent Zinsen und eine Inflationsrate um oder unter zwei Prozent – das Geld hat sich tatsächlich vermehrt. Aber das ist Geschichte. Wer heute Rendite erzielen will, muss sein Geld – quasi alternativlos – im Investmentfondsbereich investieren. Jetzt kommt die Sache mit den Nerven:

Viele Kunden werden bei Schwankungen nervös, um nicht zu sagen panisch. Während der Profi den Markt beobachtet, das Portfolio anpasst und nachkauft, hört der Kunde auf sein Bauchgefühl und verkauft seine Fondsanteile – natürlich mit Verlust. Dabei sind diese Kurstäler (siehe Grafik) nicht nur üblich, sondern auch nützlich. Die Fondsanteile, die man in diesen Zeiten günstig einkauft, rentieren sich nachher, wenn die Kurse wieder steigen. Platt gesagt: „Da muss man durch.“ Oder wie aus dem berufenen Munde des Börsengurus André Kostolany zitiert: „Gewinne an der Börse sind Schmerzensgeld. Erst kommen die Schmerzen und dann das Geld.“.

Zumindest etwas glücklicher und zufrieden wird…

…also, wer seine mittel- bis langfristige Geldanlage in die professionellen Hände eines Vermögensverwalters gibt. Eine Einmalanlage bzw. monatliche Sparraten sind in den Händen von Experten, die die Geldanlage fernab von Bauchgefühl, Halbwissen und Thekenweisheiten managen. Der Anleger benötigt kein Börsen-Knowhow. Denn – auch wenn es abgedroschen klingt – bei einer langfristigen Investmentanlage mit professionellem Management ist am Tipp „Abwarten und Tee trinken“ viel Wahres dran. Die Vergangenheit zeigt: Es geht immer wieder bergauf – und wer dann erst wieder einsteigt, hat schon einiges an Rendite verpasst.

■ Gerrit Operhalsky

Fahrerassistenzsysteme in PKW

Ein langjähriger Nachbar von mir hatte damals einen roten Opel Rekord mit schwarzem Vinyldach. Er liebte dieses Auto und hatte nur lobende Worte dafür. Einmal wöchentlich wusch er es von Hand, obwohl es, so mein subjektiver Eindruck, gar nicht schmutzig war. Es war ganz offensichtlich: Sein Auto machte ihn glücklich, zumindest aber sehr zufrieden.

Seine Emotionen für sein Auto passen zum Leitthema dieser IGU-Ausgabe „Glück und Zufriedenheit“.

Derartige Gefühle für ein Auto konnte ich nie so ganz nachvollziehen. Ich gehörte eher in die Kategorie des rationalen Autobesitzers, der Mängel ignoriert, soweit sie die Fahrbereitschaft oder die Sicherheit nicht beeinträchtigten. Lackschäden an meinem Auto fallen meist anderen auf, mir fehlt der Blick dafür.

Autos jüngerer Bauart haben aber eine zum Teil faszinierende Technik, die einem ein Staunen abnötigt, zum Teil aber auch Berührungsängste und Überforderung. Was ich meine, sind die zunehmend anzutreffenden Fahrerassistenzsysteme.

Manche arbeiten unauffällig im Hintergrund und treten nur dann in Erscheinung, wenn das Ereignis, für das sie gebaut bzw. programmiert wurden, eintritt. So zum Beispiel der automatische Notbremsassistent. Den registrierte ich erstmals, als ich rückwärtsfahrend schlagartig abgebremst wurde, weil der Sensor einen plötzlich auftauchenden Radfahrer erfasste. Ich hatte ihn schlicht übersehen, weil ein neben mir parkendes Auto die Sicht behinderte. In die gleiche Kategorie fällt der Spurhalteassistent. Dieser bremst das Fahrzeug ab und lenkt selbständig gegen, wenn eine auf der Straße befindliche Spurlinie überfahren wird, ohne den Blinker zu betätigen. Das ist in engen Autobahnbaustellen mit sehr schmalen Fahrspuren manchmal nervig. Denn es hindert den Fahrer, auf der rechten Spur auch wirklich ganz rechts zu fahren, um den links Fahrenden ein Gefühl von mehr Freiraum und Sicherheit zu geben. Standardsysteme wie das Antiblockiersystem (ABS) oder das elektronische Stabilitätsprogramm (ESP), werden gar nicht mehr erwähnt, sondern deren Vorhandensein wird auch in älteren Fahrzeugen voraussetzt. Letzteres ist in seiner Funktion so unauffällig, dass man seinen hohen Nutzen erst zu schätzen weiß, wenn es bei einem Training auf einem Verkehrsübungsplatz ausgeschaltet wird, um die Wirkungsweise kennenzulernen. Dann wird deutlich, was diese Technik alles leistet.

Andere Assistenten müssen gezielt eingeschaltet werden, so zum Beispiel der die Geschwindigkeit konstant haltende Tempomat bzw. der Geschwindigkeitsbegrenzer. Dieser verhindert, dass die zulässige Geschwindigkeit überschritten wird und wird deshalb gern innerorts eingeschaltet. Gleiches gilt für den automatischen Abstandsregler, der im zähfließenden Verkehr auf der Autobahn die Bequemlichkeit erhöht, weil er bremsen und Gas geben überflüssig macht. In diese Gruppe der gezielt einzuschaltenden Assistenten gehört auch der Parkassistent, der in der Lage ist, das Auto selbstständig einzuparken, ohne, dass der Fahrer die Lenkung bedient. Voraussetzung ist seine richtige Bedienung. Wie das geht, erschließt sich leider nicht immer intuitiv. Das Lesen der Bedienungsanleitung erscheint notwendig. Manche Autofahrer – ich auch – sind dann raus, weil sie grundsätzlich keine Bedienungsanleitungen lesen mögen.

Weitere der zahlreichen Assistenzsysteme sind zum Beispiel Spurwechselassistent, Verkehrszeichenbeobachter, Aufmerksamkeitsüberwachung oder (eher für Lkw) der Abbiegeassistent. Die Liste ließe sich noch um weitere Systeme verlängern.

Jeder Autofahrer hat unterschiedliche Prioritäten, was solche Assistenzsysteme angeht. Auch ich habe einen Favoriten. Altersbedingt haben meine Augen nicht mehr dieselbe Sehkraft wie in jungen Jahren. Mein Lieblings-Assistenzsystem ist deshalb der Fernlichtassistent. Er passt die Leuchtweite und den Leuchtkegel der variabel regelbaren LED Scheinwerfer je nach Abstand des vorausfahrenden oder entgegenkommenden Fahrzeugs elektronisch an. Man kann also mit permanentem Fernlicht und optimaler Sicht fahren, ohne abblenden zu müssen. Herrlich! Ich bin glücklich, wenn ich bei Dunkelheit mit Fernlicht fahre… ;)

■ Rainer Rathmer

„happy workers = good workers“ – ein Statement, welches mir neulich aufgrund seiner Darstellung als Graffiti in einer Unterführung neben weiteren „Kunstwerken“ aufgefallen ist.

Diese Aussage habe ich zum Anlass genommen, das Thema einmal näher zu beleuchten. Es erscheint logisch, dass glückliche Arbeitnehmer gute Arbeitnehmer sind. Was genau macht sie aber glücklich?

Es gibt unterschiedliche Möglichkeiten, die Zufriedenheit und Produktivität von Arbeitnehmern zu steigern. Diese werden täglich in den Medien aber auch im Arbeitsalltag sichtbar. Neben flachen Hierarchien und stetigen Weiterbildungsmöglichkeiten gehören mittlerweile ebenfalls Annehmlichkeiten wie Homeoffice-Modelle, Sabbaticals oder eine betriebliche Altersvorsorge zu den gängigeren Angeboten.

Werfen wir einen Blick auf spezielle Unternehmen, so fällt Google ins Auge. Der IT-Gigant bietet seinen Arbeitnehmern skurrilste Arten von Arbeitsplatzgestaltungen. Sei es das Arbeiten in Massagesesseln, Lounges oder Hängestühlen – am Google-Campus gibt es jegliche Art von Sitzmöglichkeiten. Durch die Bereitstellung von Rutschen, Spielekonsolen und Tischfußballspielen soll hier die Kreativität und Produktivität der Mitarbeiter gesteigert werden. Zu diesem Zweck wurden auch ein Volleyballplatz und Schwimmbäder gebaut. Mir stellt sich die Frage, wie Arbeitnehmer konzentriert arbeiten können, während beispielsweise ein Vorgesetzter in Sichtweite eine Partie Tischfußball spielt.

Einige Arbeitgeber bieten ihren Arbeitnehmern das sogenannte „Power-Napping“ am Arbeitsplatz an. Ob abgetrennte Bereiche in Großraumbüros, richtige Schlafkammern oder ein Schreibtischstuhl, der sich mit einem Hebel in die waagerechte Position versetzen lässt. Augenscheinlich hilft es dem ein oder anderen, während der Arbeitszeit kurz seine Augen zu schließen und im Anschluss erholter weiterzuarbeiten. Ich kann mir allerdings vorstellen, dass es auch Menschen geben wird, die sich nach dem Schlafen noch erschöpfter fühlen und sogar weniger produktiv sind.

Im Großen und Ganzen sind die Zufriedenheit und Produktivität eines Arbeitnehmers bekannterweise zu einem sehr hohen Anteil eng mit der Vergütung verbunden. Daran wird sich vermutlich, auch in den nächsten Jahren nichts ändern. Trotzdem sind die anderen erwähnten „Zuwendungen“ hinsichtlich ihrer Wirkung meines Erachtens nicht zu unterschätzen. Ich hätte nichts dagegen, mich während meiner Arbeitszeit zwischendurch in einen Massagesessel zu legen oder in einer Hängematte einen kurzen Moment zu ruhen. Finden Sie diese Vorstellung nicht auch reizvoll?

Quellen:

https://www.neu-innovation.de/new-work/spielend-kreativ-die-arbeitsweltvon-

google/

https://www.faz.net/aktuell/technik-motor/technik/so-arbeitet-man-beimicrosoft-

und-google-14781862-p2.html

https://www.pinterest.de/search/pins/?q=google%20b%C3%BCro&rs=typed

■ Sarah Schultz

Arbeitgeber bieten ihren Arbeitnehmern immer häufiger Dienstfahrräder statt Dienstwagen an. Seit dem 1. Januar 2019 differenziert der Gesetzgeber hinsichtlich der Überlassung des Fahrrads. In diesem Zusammenhang geht es um die Frage, ob und wie die Überlassung als geldwerter Vorteil zu versteuern ist.

Zunächst unterscheidet er zwischen einem einfachen Fahrrad bzw. Pedelec oder einem E-Bike. Ein Pedelec ist ein Elektrofahrrad, bei dem der Fahrer nur dann unterstützt wird, sofern er selbst die Pedale betätigt. Ein E-Bike ist ein Elektrofahrrad mit Elektroantrieb, das sich betätigen lässt, ohne dabei die Pedale zu bedienen. Darüber hinaus ist festzustellen, ob die Überlassung im Rahmen einer Gehaltsumwandlung geschieht, oder ob der Nutzungsvorteil vom Arbeitgeber zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt wird.

Fahrräder/Pedelecs

Erfolgt die Überlassung im Rahmen einer Gehaltsumwandlung, wird der geldwerte Vorteil mithilfe des Listenpreises festgesetzt. Der Listenpreis ist die Preisempfehlung des Herstellers, Importeurs oder Großhändlers zum Zeitpunkt der Inbetriebnahme des Fahrrads, einschließlich Umsatzsteuer. Je nach Überlassungsjahr werden hier unterschiedliche Berechnungsmethoden zugrunde gelegt.

Wird die unentgeltliche private Nutzung vom Arbeitgeber zusätzlich zum Arbeitslohn gewährt, so ist die Überlassung nach § 3 Nr. 37 EStG seit dem 1. Januar 2019 steuerfrei. Dieses gilt auch für Fahrten zwischen Wohn- und erster Tätigkeitsstätte, für die der Arbeitnehmer die Entfernungspauschale steuerlich geltend machen kann.

E-Bikes

Im Falle von E-Bikes gilt die Steuerfreiheit für die Überlassung eines betrieblichen Fahrrads nicht. Hier ist der geldwerte Vorteil in Abhängigkeit vom Listenpreis im Zeitpunkt der Erstzulassung gemäß den Grundsätzen für die KfzÜberlassung nach § 8 Abs. 2 Satz 2 bis 5 i. V. m. § 6 Abs. 1 Nr. 4 Satz 2 und 3 EStG zu ermitteln und zu versteuern.

■ Annika Hohoff

Es sollte nach langer Zeit ein schöner und erholsamer Urlaub auf Teneriffa werden … Die Vorfreude bei Familie Meyer war groß. Endlich sitzen alle im Auto und es kann losgehen. Auf dem Weg zum Flughafen geraten sie in einen Stau und sind danach zügig unterwegs – zu zügig, denn kurz vor dem Ziel werden sie geblitzt. Fast 30 km/h zu schnell. Ob da schon ein Fahrverbot droht? Herr Meyer ist als Selbstständiger auf seinen Führerschein angewiesen.

Am Flughafen sind die Schlangen vor dem Check-in gewaltig und es herrscht Chaos. Zum Ärgernis aller wird der Flug kurzfristig gestrichen und Familie Meyer muss zu einem anderen Flughafen fahren, um überhaupt noch an das gewünschte Ziel zu kommen. Zwölf Stunden später erreichen sie übermüdet ihre „Trauminsel“ und fahren mit dem Mietwagen zum Hotel. Bei der Suche nach dem richtigen Weg übersieht Herr Meyer ein Vorfahrtsschild und verursacht einen Unfall. Die Polizei wird gerufen, es gibt Verständigungsschwierigkeiten. Herr Meyer muss seinen Führerschein abgeben und den Mietwagen stehen lassen. Mit dem Taxi geht es weiter zur Unterkunft. Dort wartet die nächste böse Überraschung. Die gebuchte Familien-Suite ist wegen ihrer Verspätung schon anderweitig vergeben. Die Meyers sollen in ein Standardzimmer ziehen. Darüber hinaus ist die Pool-Landschaft wegen Bauarbeiten geschlossen und überhaupt entspricht das Hotel nicht den Versprechungen im Katalog. Die Meyers sind bedient und reisen mit dem nächsten Flieger zurück.

Der Fall der Meyers ist zwar übertrieben dargestellt, aber in der einen oder anderen Situation findet sich jeder Urlauber doch wieder. Unterwegs läuft alles schief, man befindet sich in einer schwierigen Situation und bräuchte dringend juristischen Rat – möglichst sofort. Da wäre es praktisch, immer einen Anwalt dabeizuhaben.

Diesen Wunsch erfüllen Rechtsschutzversicherungen, die als Assistance-Leistung eine Anwalts-Hotline anbieten.

Versicherte erhalten dort sofort juristischen Rat. Falls dieser nicht ausreicht, nimmt sich der angerufene Anwalt bestenfalls direkt der Angelegenheit an. Er wird sofort für den Betroffenen tätig – ohne Terminvereinbarung oder umständliche Fahrt zur Anwaltskanzlei. Der Betroffene muss sich um nichts kümmern und wird angerufen, wenn es etwas abzustimmen gibt.

Zunehmend bieten Rechtsschutzversicherungen ihren Kunden diesen und andere Services über hauseigene Apps für Smartphones an. Betroffene können direkt einen auf ihr Rechtsproblem spezialisierten Rechtsanwalt kontaktieren – auch aus dem Ausland. Das können insbesondere Spezialisten aus dem Arbeits-, Verkehrs- oder Reiserecht sein. Besonders serviceorientierte Rechtsschutzversicherer, wie die LVM Versicherung, bieten E-Mail-Beratungen beispielsweise zur rechtlichen Prüfung von Unterlagen oder Dokumenten an.

Die Möglichkeit, juristisch geprüfte Mustertexte wie z. B. ein Kündigungsschreiben wegen Reisemängeln herunterzuladen, rundet das Angebot ab. Wenn doch einmal der Gang zum Anwalt vor Ort nötig ist, sollten Kunden über die APP eine Empfehlung für einen qualifizierten Anwalt in ihrer Nähe erhalten können – auch im Ausland.

Im Falle der Meyers hätten diese Services noch vor Ort helfen können und einem erholsamen Urlaub hätte nichts mehr im Wege gestanden.

■ Anne Hilchenbach

Diesen Sommer hat die Klimakrise vor unser aller Augen Spuren hinterlassen wie selten zuvor. Ernteausfälle sind die Folge von ausbleibenden Regenfällen, die Meeresspiegel steigen und Trinkwasser wird knapp, da Gletscher schmelzen. Wetterextreme nehmen zu.

Leider braucht es häufig genau das: Der Einzelne wird erst dann sensibel für eine Problematik, wenn sie ihn im Alltag zu berühren beginnt.

Nur so lässt sich erklären, dass sinnvollen Ansätzen wie dem „Cradle-to-Cradle Prinzip“ (auf Deutsch: „von der Wiege zur Wiege-Prinzip“) erst jetzt, 20 Jahre nach dessen Erfindung, die gebührende Aufmerksamkeit zukommt. Erfinder sind Prof. Dr. Michael Braungart und William McDonough, die auch das gleichnamige Buch „Cradle to Cradle“ geschrieben haben. Dr. Michael Braungart ist ein deutscher Verfahrenstechniker und Chemiker. William McDonough ist ein US amerikanischer Architekt, Designer und Autor. Beide setzen sich für das Thema Nachhaltigkeit ein.

Die Autoren mahnen gedankliche Flexibilität an, um nicht zu sagen: ein radikales Umdenken.

Das Prinzip, welches grundsätzlich ganz einfach ist, begeisterte mich. Die dahinterstehende Idee steht in enger Verbindung mit der Kreislaufwirtschaft.

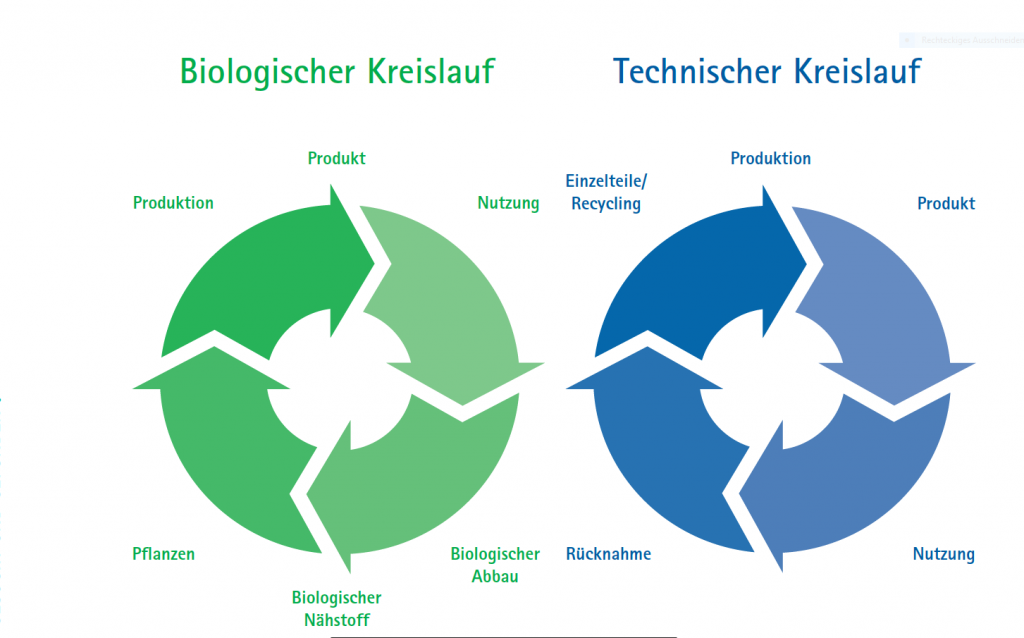

Abfälle, wie beispielsweise Verpackungsmaterialien, die sich auf natürlichem Weg zersetzen sollen, können theoretisch in der Natur entsorgt werden, da sie dem Boden wichtige Nährstoffe wieder zuführen. In diesem Fall wird von einem biologischen Kreislauf gesprochen.

Im technischen Kreislauf werden elektronische Geräte produziert, aus deren Einzelteilen durch Recycling neue oder gleichartige Geräte hergestellt werden.

Um den Abfall stark zu reduzieren oder ganz verschwinden zu lassen, dürfte es folglich nur noch zwei Arten von Produkten geben: Verbrauchsgüter, die vollständig biologisch abbaubar sind und Gebrauchsgüter, die unendlich recyclebar sind.

Ein Beispiel

Anstelle eines Fernsehgeräts wird dessen Nutzung angeboten. Ein Händler verkauft beispielsweise zehn Jahre Nutzungszeit eines Fernsehers. Nach Ablauf dieser Zeit, gibt der Käufer das Gerät dem Händler zurück. Aus den Einzelteilen wird durch Recycling ein neuer Fernseher oder andere Elektronikartikel. Der Kunde bekommt ein neues Gerät und kauft erneut dessen Leistung für einen weiteren Zeitraum. Es entsteht ein Kreislauf. Unternehmern bietet dieses System eine Planbarkeit ihrer Ressourcen. Für den Endverbraucher bleibt die Produktqualität gleichbleibend hoch.

Das Buch „Cradle to Cradle“ ist höchst aufschlussreich und sehr empfehlenswert. Es verändert die Denkweise bezüglich des Themas Nachhaltigkeit und könnte einen kompletten Umschwung in wirtschaftlicher und biologischer Hinsicht bedeuten. Die Produkte blieben auf dem neuesten Stand der Technik, ohne die Natur durch umweltschädigende Produktionsweisen zu beeinträchtigen.

■ Sarah Schultz

Vereinbarkeit von Familie und Beruf, eine ständige Erreichbarkeit oder die Coronapandemie – es gibt inzwischen zahlreiche Gründe für eine zunehmend flexibler gestaltete Arbeitswelt in Bezug auf Zeit und Ort.

War es anfangs die Heimarbeit, entwickelte sich später aus der Bezeichnung Telearbeit der heute gebräuchliche Begriff Homeoffice.

Wo die Tätigkeit es zulässt, scheint sich ein hybrides Arbeiten zu etablieren. Je nach Anforderung wird im Büro oder an einem anderen Ort gearbeitet. Das dauerhafte Arbeiten unter Palmen im Urlaubsparadies ist eine schöne Vorstellung, bleibt in der Realität aber eher unrealistisch.

IT-Systeme und moderne Kommunikation machen scheinbar alles möglich. Es entstehen aber auch neue Risiken.

Datenschutz gilt überall!

Für den Firmenstandort gelten völlig selbstverständlich Sicherheitsvorkehrungen. Der Zutritt zu Geschäftsräumen und Unterlagen ist klar geregelt. Vergleichbares sollte daher auch im Homeoffice gelten. Dienstliche Unterlagen und Geräte dürfen für Unbefugte nicht zugänglich sein. Dasselbe gilt für den Transport der Arbeitsmittel insbesondere beim Einsatz mobiler Technik für die Entsorgung von Geschäftsunterlagen.

Im Homeoffice ist der Umgang damit häufig sorgloser. Die eigenen vier Wände vermitteln ein Gefühl von Sicherheit. Und das macht angreifbar. Es ist etwas anderes, ob die Kollegin oder der Kollege im Büro gegenüber von den Urlaubserlebnissen erfährt oder ob die Nachbarschaft das dienstliche Telefonat bei offenem Fenster mithört.

Vorsicht vor Cyberangriffen

Ist das private Netzwerk schlecht gesichert oder erfolgt die Kommunikation womöglich über offene Netzwerke beziehungsweise das private Endgerät, haben Hacker leichtes Spiel. Hier besteht nur unzureichender Schutz vor Cyberangriffen.

Bleiben Sie kritisch

Im Homeoffice fehlt der sprichwörtliche Flurfunk. Phishing-Attacken nutzen dieses aus. Phishing bezeichnet den Versand gefälschter E-Mails, die dazu verleiten sollen, auf einen Betrug hereinzufallen. Mit vermeintlich plausiblen E-Mails wird versucht, sensible Informationen oder Zugangsdaten zu erschleichen. Ein Telefonat mit dem Kollegen oder der Kollegin bringt in diesen Fällen häufig Sicherheit, fällt aber schwerer als über den Schreibtisch oder im Nachbarbüro zu fragen.

Neben der Sicherung von Informationen und Daten gilt es, Sachwerte zu schützen. Mobile Technik ist größeren Gefahren ausgesetzt als stationäre Systeme. Häufig beschränkt sich der Versicherungsschutz für die Betriebseinrichtung nur auf den Firmenstandort. Dauerhaft ausgelagerte Geräte sind dann hierüber nicht mehr versichert.

Institutionen wie beispielsweise das Bundesamt für Sicherheit in der Informationstechnik halten inzwischen Hinweise und Informationen für sicheres mobiles Arbeiten bereit. Informieren Sie sich und sensibilisieren Sie Ihre Mitarbeitenden. Die neue Flexibilität ist dann zum Vorteil aller.

■ Karsten Martini

Vor kurzem berichtete mir ein Arbeitskollege begeistert, er habe sich eine neue „Schwalbe“ gekauft. Für die jüngeren Leser: Eine „Schwalbe“ ist ein Moped, das seit den 60er Jahren in der damaligen DDR produziert wurde und nach der Wende auch in den alten Bundesländern Kultstatus erreichte. Inzwischen wird die Schwalbe ausschließlich mit Elektromotor angeboten.

Das Gespräch weckt Erinnerungen. Wie mobil waren die Menschen damals eigentlich, insbesondere auf dem Lande, wo ich aufgewachsen bin? Betraf die vermeintlich „gute alte Zeit“ auch die Mobilität?

Die echte Mobilität begann für mich in den 60er Jahren als 5-Jähriger mit meinem ersten Fahrrad. Mein Großvater hatte es aus Einzelteilen zusammengebaut, die er vom Schrottplatz besorgt hatte. Mit zunehmendem Alter wuchsen die Rahmengrößen der Fahrräder. Mit 15 bzw. 16 Jahren durfte ich schließlich Mofa oder Moped fahren. Gefühlt fuhren in den 70er Jahren 80 Prozent der Jugendlichen Mofas oder Mopeds. Mit Erreichen der Volljährigkeit wechselten viele direkt auf das Auto, einen alten VW Käfer oder Opel Kadett, der sich mit diversen Ferienjobs zusammensparen ließ. Rückblickend war dies die Zeit, in der kaum jemand einen Meter mehr zu Fuß ging. Jeder Weg wurde mit dem Auto zurückgelegt. Ich übertreibe mit dieser Schilderung vielleicht ein wenig, aber auch wirklich nur ein wenig. Das Auto dominierte die Mobilität. Daran hatten nicht einmal die Ölkrise und die autofreien Sonntage im Jahr 1973 etwas geändert. Dies zeigte sich am Rückbau von diversen eingleisigen Bahnstrecken. Kleine Bahnhöfe wurden geschlossen, verfielen oder wurden zu Wohnzwecken genutzt. Die Busverbindungen zwischen kleinen ländlichen Orten wurden vernachlässigt. Fahrradfahren war keine priorisierte Alternative. Radfahren inmitten des Straßenverkehrs war gefährlich.

Es war bekannt, dass diese Entwicklung nicht richtig war. In den Innenstädten, die lange Zeit direkt angefahren werden konnten, etablierten sich zunehmend Fußgängerzonen. Was für eine Wohltat!

Wer kein Auto zur Verfügung hatte, reiste per Anhalter, er trampte. Der Tramper stellte sich an den Straßenrand, hielt den Daumen in die gewünschte Fahrtrichtung und wartete, mitgenommen zu werden. Das gelang tagsüber immer sehr schnell. Angst vor Übergriffen gab es nicht. Das Bild von Trampern ist nach und nach völlig aus dem Verkehrsgeschehen verschwunden. Heute sind Tramper Exoten.

Das liegt auch an veränderten Mobiltätsangeboten. Im überregionalen Verkehr ersetzten private Mitfahrmöglichkeiten das Trampen, koordiniert durch gewerbliche Mitfahrzentralen. In Konkurrenz zur Bahn etablierten sich FlixBusse. Von Essen nach Berlin für 30 Euro. Günstiger geht’s kaum.

Im örtlichen Bereich fuhren zunehmend Sammeltaxen statt Busse, die in den verkehrsschwachen Abendzeiten mit dem Busticket genutzt werden konnten. In den letzten Jahren sind auf Strecken, auf denen ein regulärer Linienverkehr nicht möglich oder wirtschaftlich nicht tragbar ist, Bürgerbusse hinzugekommen, von gemeinnützigen Vereinen mit ehrenamtlichen Fahrern betrieben.

In größeren Städten ist das Teilen von Fahrzeugen eine sinnvolle Ergänzung, entweder in Form von Carsharing für Pkw oder in Form von Micromobilität durch kurzfristige Nutzung geliehener Elektrokleinstfahrzeuge (E-Scooter), beides technisch einfach zugänglich und digital abrechenbar über Apps. Auf dem Lande gibt es solche Angebote in der Regel nicht.

Fahrradfahren ist inzwischen eine echte Alternative. Fast überall befinden sich Radwege auch außerorts und zwischen den Ortsteilen. Wo bauliche Gegebenheiten keine gesonderten Radwege zulassen, z. B. in Innenstädten, sind die Gemeinden dazu übergegangen, Radspuren von der Fahrbahn abzutrennen. Hinzu kommt die technische Entwicklung. Pedelecs machen das Fahren einfacher. Viele erledigen jetzt Fahrten mit dem Pedelec, statt wie früher das Auto zu nutzen. Ich mache das auch. Das ist viel bequemer und entspannter. E-betriebene Lastenräder waren noch vor kurzem Exoten. Inzwischen steigt die Anzahl ständig. Steuerliche Anreize (E-Bike-Leasing) begünstigen die Entwicklung.

Zurück zur Ausgangsfrage in der Überschrift: Früher war alles besser? Ein klares Nein. Früher war vieles eindimensional, da auf den Individualverkehr in Form von Autoverkehr ausgerichtet. Inzwischen ist der Verkehr facettenreicher und flexibler geworden. Ein echter Fortschritt!

Manches Gute von damals hat sich geändert und in die neue Zeit gerettet. Zum Beispiel die elektrische „Schwalbe“. Diese ist vielleicht auch eine Überlegung für mich. Ich werde den Arbeitskollegen demnächst einmal nach seinen Erfahrungen befragen. :)

■ Rainer Rathmer

„Da bin ich komplett flexibel!“ Ist Ihnen dieser Satz auch schon einmal über die Lippen gekommen? In verschiedensten Kontexten begegnet uns diese Aussage immer wieder: Flexibilität im Hinblick auf Zeiten, Orte, die Gestaltung des Wochenendes oder der Essgewohnheiten.

Gerade bei alltäglichen Konsumentscheidungen spielt das Thema Flexibilität eine wichtige Rolle. Kundinnen und Kunden tendieren immer häufiger dazu, ihre Präferenzen für ein bestimmtes Produkt zu verändern. Da in den meisten Fällen jedoch keine genaue Vorhersage zukünftig geltender Rahmenbedingungen möglich ist, wünschen Menschen sich schlicht mehr Flexibilität. Viele Unternehmen haben diesen Trend erkannt und sind aktuell damit beschäftigt, ihr Angebot anzupassen. Weg von starren Kaufvereinbarungen hin zu mehr Optionen wie z. B. Abonnements bei Handyverträgen oder beim Streaming-Dienst der Wahl.

Anbieter reagieren damit auf ein Phänomen aus der Psychologie. Dieses besagt, dass sich Menschen oftmals nicht festlegen können oder wollen, da eine noch bessere Möglichkeit auftauchen könnte. Diese sogenannte „Fear-of-better- Options“ (auf Deutsch: Angst vor besseren Optionen) wird durch steigende Flexibilität gewissermaßen abgefedert. Produkte, deren Eigenschaften sich ständig an meine aktuellen Bedürfnisse anpassen, erleichtern mir meine Entscheidung in bestimmten Situationen. Beispielsweise, wenn ich mich nicht auf eine Leistung (Datenvolumen, Monatsraten etc.) in meinem Handyvertrag festlegen möchte, da ich nicht weiß, wie mein Nutzungsverhalten in einem halten Jahr aussieht.

Ähnliches lässt sich im beruflichen Kontext beobachten. Auch dort rückt der Wunsch nach Flexibilität verstärkt in den Vordergrund. Eine Studie der University of Kent identifizierte Flexibilität als eine von zehn Eigenschaften, die Arbeitgebern in Anbetracht der Auswahl von neuem Personal besonders wichtig ist. Doch nicht nur von den Arbeitgebern wird das Thema Flexibilität zukünftig vorangetrieben werden. In einer modernen Arbeitswelt stellen sich vor allem die Arbeitnehmer als zentrale Triebfeder für gesteigerte Flexibilität in Arbeitsverhältnissen heraus. Sei es im Hinblick auf flexiblere Arbeitszeiten und -orte oder das allgemeine Arbeitsklima. Laut einer Studie des Karrierenetzwerks LinkedIn geben rund 40 Prozent der befragten Deutschen an, einen Jobwechsel in Betracht zu ziehen, sollte ihr aktueller Arbeitgeber ihren Wünschen nach flexiblen Arbeitsmodellen nicht nachkommen. Dies macht eines deutlich – möglichst flexibel zu sein ist ein Vorteil, sowohl aus Sicht des Arbeitgebers als auch aus der Perspektive von Mitarbeiterinnen und Mitarbeitern.

Doch was ist mit „flexibel sein“ überhaupt gemeint?

Neben der physischen Biegsamkeit bedeutet Flexibilität, dass jemand oder etwas in der Lage ist, sich wechselnden Umständen anzupassen. Eine flexible Person oder ein flexibles Unternehmen lässt sich an bestimmten Merkmalen erkennen. Eines davon ist das Verhalten in Situationen, in denen es mit veränderten Anforderungsprofilen und neuen Herausforderungen konfrontiert wird.

Im Zuge schneller Entwicklungen und Veränderungen, sowohl im beruflichen als auch im privaten Kontext, nimmt die Bedeutung dieser Flexibilität weiter zu. Dies wird beispielsweise im Hinblick auf Entwicklungen rund um das Thema Digitalisierung deutlich. Die rasanten technologischen Fortschritte z. B. bezüglich digitaler Kommunikation oder E-Mobilität finden nicht in einem gleichbleibenden Tempo statt. Stattdessen scheint die Dynamik, mit der Entwicklungen in der Technik vorangetrieben werden, stetig an Fahrt aufzunehmen. Ein „neu“ gekauftes Smartphone kann bereits morgen als veraltet gelten. Ohne nun in die Tiefen der neusten Smartphone-Technik einzusteigen, wird deutlich, dass es immer schwerer fällt, akkurate Prognosen über zukünftig geltende Standards, Bedarfe und Möglichkeiten zu treffen.

Dass Flexibilität zu einem echten Wettbewerbsvorteil geworden ist, zeigt die Coronapandemie. Durch den vielerorts verhängten Lockdown wurde die Welt von Unternehmen rund um den Globus auf den Kopf gestellt. Geschäfte mussten geschlossen bleiben, Hausbesuche waren nicht mehr möglich und auch das Freizeitleben wurde massiv eingeschränkt. Erschwerend kam hinzu, dass beschlossene Maßnahmen und Regelungen keinesfalls in Stein gemeißelt waren. Mit Bezug auf das Infektionsgeschehen wurden diese immer wieder aufgehoben, teilweise abgeändert oder verstärkt. Eine Prognose für die nächsten Monate war praktisch unmöglich.

Zahlreiche Unternehmen haben innerhalb kürzester Zeit reagiert und alternative Wege gefunden, um trotz dieser Ungewissheit handlungsfähig zu bleiben. Online Shops wurden eingerichtet, Sportkurse gestreamt, Beratung per Videotelefonie durchgeführt und viele andere kreative Lösungen gefunden. Im Gegensatz zu einem starren Festhalten und Warten auf Lockerungen, sind viele Unternehmen nur dank eines sehr flexiblen Geschäftsmodells unter den widrigen Bedingungen durch die Pandemie gekommen.

Neben der Flexibilität ist die Stabilität nicht zu vernachlässigen.

Stabilität beschreibt einen Zustand, der von Vorhersehbarkeit und Belastbarkeit gekennzeichnet und frei von Schwankungen ist. Im betrieblichen Kontext bedeutet er im weiteren Sinn Routinen, Standards und die Verlässlichkeit von Prozessen. Grundsätzlich ist der Begriff der Stabilität in der Gesellschaft sehr positiv besetzt und erfüllt das Bedürfnis vieler Menschen nach Sicherheit und Beständigkeit.

Auf den ersten Blick erscheint es, dass sich die beiden Konzepte – Flexibilität und Stabilität – ausschließen, vielleicht sogar widersprechen. Müssen wir also damit leben, dass die Flexibilität die Stabilität ablöst? So überspitzt formuliert lautet die Antwort natürlich nein. Stabilität ist für Unternehmen und Beschäftigte ebenso wichtig wie Flexibilität. Vielmehr ist das Verhältnis von Flexibilität und Stabilität so zu verstehen, dass ein gewisses Maß an Flexibilität die Stabilität einer Struktur noch verstärkt.

Bildhaft lässt sich das anhand eines Baums erklären. Ein Baum steht vor allem deshalb stabil im Sturm, weil sich seine Äste im Wind biegen und nicht versuchen, diesem starr zu trotzen. Stabilität und Flexibilität in der richtigen Balance ergänzen sich im Kontext von Schwankungen komplementär. Ohne eine solide, stabile Basis in Form etablierter Prozesse und Strukturen in einem Unternehmen, ist es nicht möglich, flexibel zu agieren und neue Dinge hinsichtlich geänderter Anforderungen auszuprobieren. Andersherum ist es für die zukünftige Stabilität eines Unternehmens erforderlich, flexibel auf veränderte Bedingungen zu regieren, Neues auszuprobieren und dies in der strategischen und strukturellen Ausrichtung des Unternehmens zu verwurzeln.

Im Kontext von Veränderung ist es also nicht hilfreich, die Zukunft bis ins Detail vorhersagen zu wollen und auf Basis dieser Überlegung eine Entscheidung zu treffen. Vielmehr kann eine flexible Grundhaltung dabei helfen, gut für zukünftige Entwicklungen aufgestellt zu sein und eine gewisse Stabilität zu erreichen.

■ Moritz Beuting

■ Eva Wilgenbus

Mit Verlässlichkeit und Stabilität fühlen wir uns wohl und sicher. Allerdings lassen uns neue Technologien, veränderte Lieferketten und wandelnde Kundenwünsche immer dynamischer werden. Egal, ob Startup, mittelständisches Unternehmen oder Großkonzern – das Streben nach Flexibilität verändert Arbeitsweisen. Agil zu sein bedeutet, beweglich zu bleiben, das Umfeld im Blick zu behalten und unsere noch so stabilen Vorhaben im Zweifelsfall zu ändern.

Agile Arbeitsweisen haben ihren Ursprung im „Agilen Manifest“ aus der Softwareentwicklung. Für ein fertiges Softwareprodukt bedarf es tausender Codezeilen und komplexer Verknüpfungen. Die Entwicklung kann langwierig und fehleranfällig sein. Das Manifest hilft, diesen Zustand zu verbessern. Sehr komplexe Prozesse zur Erarbeitung eines Endprodukts finden sich allerdings nicht nur in der Softwareentwicklung, sodass das Thema Agilität mittlerweile weit verbreitet ist.

Das Prinzip ist grundsätzlich ganz einfach: Statt direkt über das große Ganze nachzudenken, wird das kleinste, funktionsfähigste Teil erarbeitet, auch Inkrement genannt. Der Fokus auf dieses einzelne Teil reduziert die Komplexität und ermöglicht ein direktes Testen der Funktionalitäten. Es ist schnell erkennbar, ob das Vorhaben funktioniert. Falls notwendig, wird in der nächsten Iteration (Arbeitsschritt) verbessert, oder ganz neu gedacht.

Eine der bekanntesten agilen Methoden ist Scrum. Diese Methode stellt den iterativen (sich schrittweise der Lösung nähernden) und inkrementellen (aufeinander aufbauenden) Ansatz in den Mittelpunkt. Sie bildet mit festen Meetings, Tools und Rollen eine Struktur ab, die Transparenz über die Fortschritte ermöglicht. Eines der wichtigsten Grundsätze von Scrum ist die Selbstorganisation des Teams. Der Begriff Scrum kommt aus dem Rugby und bezeichnet das Gedränge um die Ballfreigabe. Dieses Bild ist für das agile Arbeiten in Unternehmen gut zu nutzen, denn die Spieler:innen warten nicht auf Anweisungen vom Trainer:in, sondern arbeiten eigenverantwortlich, um das gesteckte Ziel zu erreichen.

Scrum wird mittlerweile nicht nur in Unternehmen eingesetzt, sondern zum Beispiel auch in Orchestern. Musikstücke werden hierfür in Abschnitte aufgeteilt und Stück für Stück einstudiert. Dabei agieren die Musiker:innen eigenverantwortlich und Dirigent:innen handeln mehr unterstützend als leitend.

Agil zu sein, ist eine Haltung. Es gibt keine festen Regeln, welche Methodiken einzusetzen sind. Werden die Werte des „Agilen Manifests“ verfolgt und auf unterschiedliche Situationen übertragen, gewinnen wir alle ein bisschen mehr Flexibilität und am Ende auch mehr Zufriedenheit.

INFO:

Das „Agile Manifest“ (aus der Softwareentwicklung)

Das „Agile Manifest“ besagt, dass bessere Wege zur Softwareentwicklung erschlossen werden, indem Entwickler:innen es selbst tun und anderen dabei helfen. Durch diese Tätigkeit haben die Entwickler:innen folgende Werte mehr zu schätzen gelernt als andere:

▶ Individuen und Interaktionen mehr als Prozesse und Werkzeuge

▶ Funktionierende Software mehr als umfassende Dokumentation

▶ Zusammenarbeit mit dem Kunden:in mehr als Vertragsverhandlung

▶ Reagieren auf Veränderung mehr als das Befolgen eines Plans

Die Werte auf der rechten Seite sind wichtig, dennoch werden die Werte auf der linken Seite höher eingeschätzt. Auch wenn das „Agile Manifest“ den Fokus auf die Softwareentwicklung legt, kann es auf viele andere Prozesse übertragen werden.

Quelle: agilemanifesto.org

■ Anna Juliana Bohr

„Vorfreude ist die schönste Freude.“ Dieses Sprichwort trifft insbesondere bei der Planung einer Urlaubsreise zu. Viele fiebern diesem Ereignis Monate im Voraus entgegen. Ob geschäftliche Reisen oder private Urlaube wie Pauschal-, Erlebnis-, Bildungs- und Wellnessurlaube oder Pilgerreisen – Motive und Anlässe gibt es etliche.

Egal, aus welchen Beweggründen Sie unterwegs sind, eine vorausschauende Planung ist alles, um entspannt auf Reisen zu gehen. Einige Tipps haben wir für Sie zusammengestellt:

Pass verlängern, Haustier unterbringen, Reiseführer kaufen und da war noch etwas … Koffer packen. Kleidung und Co. wandern in der Regel ohne große Überlegung ins Gepäck. Die Zusammenstellung der Reiseapotheke erfordert hingegen eine sorgfältigere Vorbereitung.

Der Inhalt der Reiseapotheke hängt in erster Linie vom individuellen Gesundheitszustand und dem Reiseziel ab. Einen allgemeinen Überblick gibt die nachfolgende Checkliste:

◗◗ Individuelle, regelmäßig einzunehmende Medikamente (in ausreichender Menge)

◗◗ Insekten- und Sonnenschutzmittel, Salben gegen Insektenstiche, Juckreiz oder Sonnenbrand

◗◗ Medikamente gegen Magen-Darm-Beschwerden und Verstopfung

◗◗ Schmerz- und Fiebermittel, Fieberthermometer

◗◗ Erkältungsmittel gegen Husten, Schnupfen, Halsschmerzen und Heiserkeit

◗◗ Salben und Tabletten zur Behandlung von Brand- oder Schnittwunden

◗◗ Mittel gegen Verstauchungen, Prellungen und Muskelverspannungen

◗◗ Verbandszeug, wasserfeste Pflaster und Desinfektionsmittel

◗◗ Arznei zur Vorbeugung und Behandlung von Allergien

◗◗ Mittel gegen Bindehautreizung und Augeninfektion

◗◗ Ohrentropfen

◗◗ Wund- und Heilsalbe

◗◗ Medikament gegen Lippenherpes

◗◗ Mittel gegen Reiseübelkeit

◗◗ Pinzette oder Zeckenkarte

Diese Aufzählung ist nicht abschließend und kann den persönlichen Bedürfnissen angepasst werden.

Hierbei zu beachten ist, dass Medikamente im Ausland häufig unter anderem Namen verkauft werden. Notieren Sie sich den Wirkstoff. Informieren Sie sich darüber hinaus im Vorfeld über notwendige Impfungen und gleichen Sie diese mit dem bestehenden Impfschutz ab. In einigen Ländern gelten besondere Regelungen für das Mitführen von z. B. Schmerz- oder Betäubungsmitteln.

Auf Reisen krank zu werden ist nicht nur unangenehm, sondern kann auch Kosten für ärztliche Behandlungen oder einen Rücktransport nach sich ziehen. Doch welche Versicherung hilft, wenn eine mitgebrachte Reiseapotheke nicht für die Behandlung ausreicht?

Die gesetzlichen Krankenversicherungen kommen in der Regel nur für Leistungen im Inland, in der EU oder in Ländern, mit denen ein Sozialversicherungsabkommen besteht, auf. Oftmals sind die Erstattungen lückenhaft und beinhalten keinen Krankenrücktransport. Wenn ein Urlaub im Ausland geplant ist, sollte daher eine Reisekrankenversicherung abgeschlossen werden.

Für privat Versicherte gilt bei vorübergehenden Aufenthalten im Ausland in der Regel weltweit Versicherungsschutz für die Dauer von mindestens einem Monat – dieser Zeitraum kann bei einigen Versicherungsunternehmen durch individuelle Vereinbarungen vor Abreise verlängert werden. Nicht jeder private Krankenversicherungsvertrag deckt jedoch einen Rücktransport in die Heimat mit ab. Für diesen Fall sollte im Vorfeld eine Auslandsreise-Krankenversicherung abgeschlossen werden. Der Abschluss dieser Versicherung dient auch dazu, für Behandlungen etwaige Selbstbehalte oder Beitragsrückerstattungen nicht zu gefährden.

Eine Auslandsreise-Krankenversicherung erstattet unter anderem Kosten, die im Rahmen einer medizinisch notwendigen Behandlung im Ausland beim Arzt oder im Krankenhaus anfallen. Der Tarif Auslandsreise-Top der LVM Versicherung beispielsweise bietet Sicherheit auf Reisen mit einer Dauer von bis zu 56 Tagen. Er beinhaltet neben der Kostenerstattung für akut notwendig gewordene Heilbehandlungen auch den medizinisch sinnvollen Krankenrücktransport – sogar für eine mitversicherte Person. Darüber hinaus gehört zu den mitversicherten Leistungen das 24-Stunden-Servicetelefon für die direkt Hilfe rund um die Uhr und die Notfall-App. Ein Vertragsabschluss ist noch kurz vor der Abreise möglich – auch ganz bequem online.

Nicht nur während der Reise, sondern auch schon vor Reiseantritt kann etwas dazwischenkommen. Beispielsweise eine unerwartet auftretende schwere Erkrankung oder ein familiärer Schicksalsschlag kann den Reiseantritt verhindern. Hier hilft eine Reiserücktrittsversicherung.

Die Reiserücktrittsversicherung springt ein, wenn der Versicherte aus einem versicherten Grund seine Reise im In- oder Ausland nicht antreten kann. Versichert sind die dabei entstehenden Storno- oder Umbuchungskosten und weitere anfallende Mehrkosten. Gleiches gilt bei Reiseabbruch oder einer erforderlichen Verlängerung der Reise.

Für den Abschluss der Reiserücktrittsversicherung gibt es Fristen vor Reiseantritt. Ein Abschluss empfiehlt sich daher in unmittelbarem Zusammenhang mit der Reisebuchung oder als laufender Vertrag für alle Reisen im Jahr. Eine gute Reiseversicherung ist nicht teuer und bietet vor allem zwei Vorteile: schnelle und unkomplizierte Hilfe sowie finanziellen Schutz. Es ist doch beruhigend, sich im Notfall um nichts kümmern zu müssen. Mit der passenden Vorbereitung und dem richtigen Versicherungsschutz kann die Reise sorglos angetreten werden. Die „schönsten Wochen des Jahres“ bleiben so in bester Erinnerung.

Frohes Packen und eine gute Reise!

■ Andrea Weidemann

Was ist Verbrauchern bei Produkten zur Altersversorgung besonders wichtig? Zu diesem Thema werden regelmäßig Befragungen durchgeführt, so z. B. auch von der Deutschen Rentenversicherung.

In ihrem Auftrag ermittelt das Marktforschungsunternehmen Ipsos regelmäßig die „Top 10 der idealen Formen der Altersversorgung“. Seit 2014 hat sich die staatliche Rente einen deutlich verbesserten Stellenwert erkämpft. Der Ruf der gesetzlichen Absicherung ist folglich nach wie vor gut. Ebenso verbessert hat sich der Stellenwert des eigenen Hauses oder der eigenen Wohnung im Alter.

Besonders erfreulich ist, dass auch die betriebliche Altersversorgung und die private Rentenversicherung seit 2014 regelmäßig besser wahrgenommen werden, insbesondere von der jüngeren Zielgruppe.

Doch was ist den Kunden bei einer privaten Rentenversicherung wichtig? Worauf basiert die seit Jahren steigende Akzeptanz der Versicherungsprodukte?

Kunden wünschen sich sowohl verständliche, einfache Produkte und Bedingungen als auch eine renditestarke, möglichst sichere Anlage bei geringen und transparenten Kosten. Darüber hinaus fragen sie verstärkt nachhaltige Produkte nach. Flexibilität spielt ebenfalls eine Rolle.

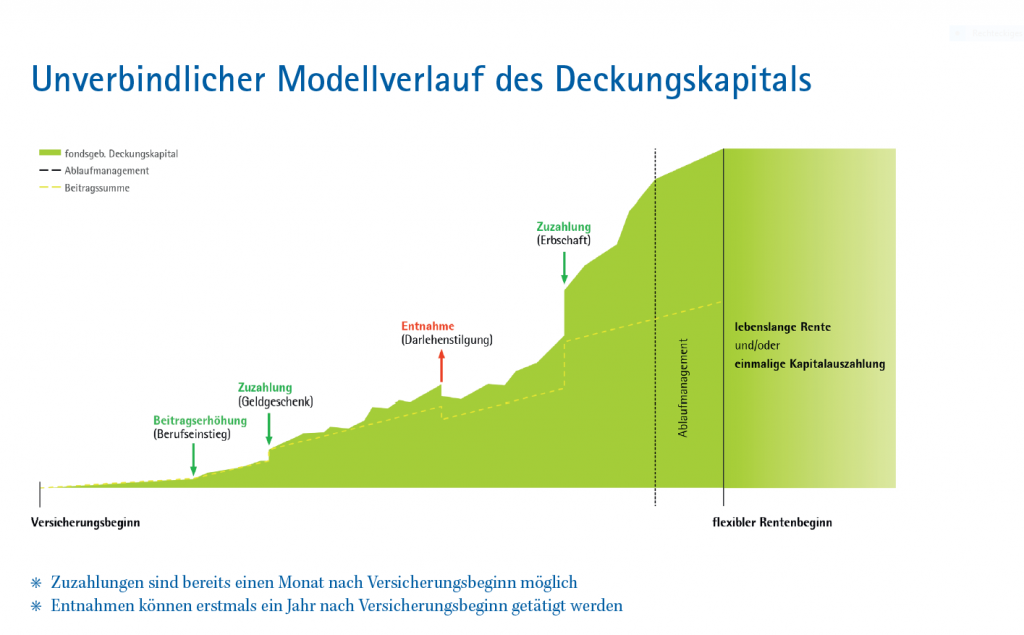

An dieser Stelle lohnt es sich, den Punkt „Flexibilität“ etwas genauer zu betrachten: Was ist damit gemeint? In welcher Hinsicht ist eine private Rentenversicherung heute möglicherweise flexibler als noch vor wenigen Jahren? Inwiefern haben sich die Produkte verändert?

Flexibilität bei Vertragsabschluss